Điều hành tài chính cùng đội ngũ AI. Bạn làm chủ.

Theo dõi dòng tiền, quản lý chi tiêu, thu công nợ và cộng tác cùng đội ngũ — AI giúp xử lí công việc, bạn chỉ cần ra quyết định.

AI làm việc. Bạn làm chủ.3 điểm bán quá hạn 7 ngày (tổng +46.800.000 ₫) — gửi nhắc nợ kèm mã QR qua Zalo?

Báo cáo bạn nhận được trông như thế này

Bản báo cáo tương tác thật — bấm, lọc, xem thử ngay tại đây. Không cần đăng ký, không cần cài đặt.

Số liệu trong bản xem thử là số minh hoạ, không phải dữ liệu của doanh nghiệp thật.

Ngân hàng, hóa đơn, thanh toán, đơn hàng đa kênh và dữ liệu thuế — tự động đồng bộ vào một nền tảng thống nhất.

Theo dõi tiền vào, tiền ra, công nợ và dự báo dòng tiền tương lai để luôn chủ động trong mọi quyết định tài chính.

AI phân tích dữ liệu, tạo việc cần làm, tự động xử lý tác vụ lặp lại và đề xuất những hành động cần bạn phê duyệt.

Từ tài chính đến CRM, HRM, Task và các nghiệp vụ khác, cùng workflow linh hoạt theo cách doanh nghiệp của bạn vận hành.

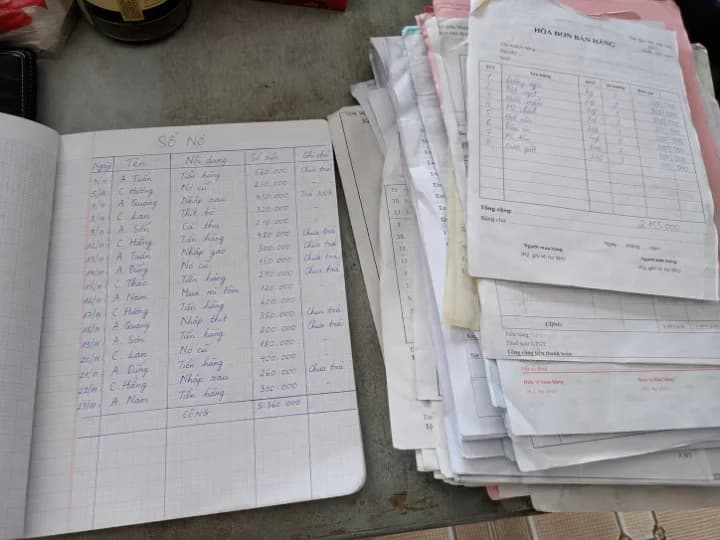

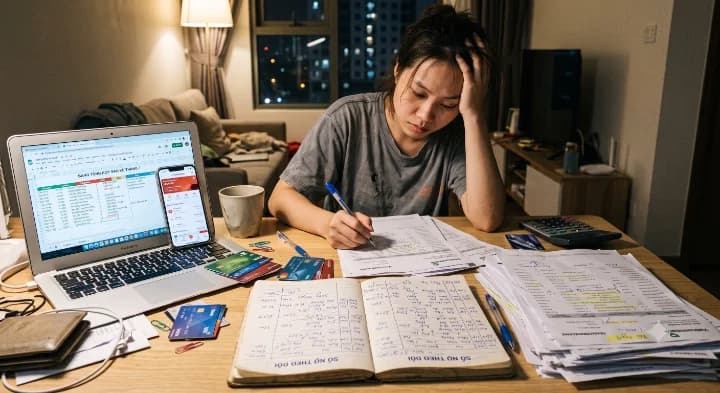

Có lãi trên sổ, nhưng vẫn cạn tiền trong tài khoản?

Không phải vì bạn kinh doanh kém — mà vì tiền đang nằm rải ở hàng trăm khoản nợ, nhiều tài khoản ngân hàng và những buổi tối đối soát bằng tay.

Bán rồi nhưng chưa thu được

Giao hàng trước, thu tiền sau cho hàng trăm khách — mỗi nơi nợ một ít, cộng lại là gần nửa doanh thu.

Không nhìn thấy dòng tiền thật

Tiền rải ở nhiều ngân hàng, nhiều kênh bán; sổ một nơi, sao kê một nẻo — cuối tháng mới biết mình thiếu.

Vận hành ngốn hết thời gian

Nhập liệu, nhắc nợ, ghi sổ, làm báo cáo — việc lặp lại chiếm trọn buổi tối của bạn và kế toán.

FinanOne tự động hóa phần lặp lại và đưa quyết định về một chỗ — dựa trên dữ liệu thời gian thực.

Kết nối một lần. AI làm mỗi ngày. Bạn duyệt phần quan trọng.

Không cần đổi thói quen, không cần nhập lại dữ liệu. Vận hành trong 24 giờ.

Kết nối nguồn tiền & đơn hàng

9 ngân hàng, sàn, hóa đơn điện tử và Zalo — mọi giao dịch tự chảy về một chỗ.

AI phân tích & xử lý

Nhắc nợ, đối soát, bóc tách chứng từ, ghi sổ — chạy nền cả đêm.

Bạn duyệt — một chạm

Việc đụng đến tiền luôn chờ bạn quyết. AI đề xuất, bạn làm chủ.

Hệ thống vận hành liên tục

Quy trình đã duyệt tự chạy, theo dõi và cảnh báo 24/7.

Bạn bán theo cách nào, FinanOne thu tiền theo cách đó

Chọn đúng ngành để xem FinanOne giải quyết việc thu tiền – chi tiền của bạn ra sao.

“300 điểm bán, mỗi nơi nợ một ít. Sổ nợ ghi tay, nhắc mãi không xuể.”

- Tạo và gửi hóa đơn trong 30 giây — kèm mã QR thanh toán, gửi qua Zalo.

- AI nhắc nợ đa kênh đúng lịch; tiền về là tự gạch nợ, khỏi dò từng dòng.

- Bảng công nợ theo từng điểm bán, từng tuyến giao hàng — biết ngay ai sắp trễ.

“Client thanh toán chậm 45 ngày, còn tiền chạy quảng cáo thì phải ứng trước mỗi tuần.”

- Theo dõi công nợ theo từng client, tự nhắc lịch thanh toán theo hợp đồng.

- Thẻ chi tiêu riêng cho từng khách hàng, từng chiến dịch — chi phí ai ra chi phí nấy.

- Nhìn trước dòng tiền 13 tuần — biết chắc kỳ lương tới có đủ hay không.

“Công trình chậm là nợ chậm theo — 60, 90 ngày mới quyết toán một đợt.”

- Quản công nợ theo từng công trình, từng đợt nghiệm thu.

- Nhắc thanh toán đúng mốc hợp đồng, kèm chứng từ đầy đủ — đòi nợ mà vẫn giữ quan hệ.

- Cân dòng tiền trả nhà cung cấp trong lúc chờ quyết toán.

“Chi phí sản xuất tăng từng tháng, tồn kho đọng vốn — báo cáo về tới nơi thì đã trễ.”

- Chi phí theo định mức từng lô hàng — biết lô nào lời, lô nào lỗ ngay khi xuất xưởng.

- Cảnh báo nguyên liệu dưới định mức, lên lịch mua đúng nhịp sản xuất.

- Dòng tiền theo đơn hàng: trả nhà cung cấp trong lúc chờ khách sỉ thanh toán.

Bắt đầu từ dòng tiền — mở rộng sang CRM, HRM và hơn thế

Dùng ngay phần bạn cần trước. Doanh nghiệp lớn lên, bật thêm quản trị khách hàng, nhân sự, công việc — và AI tùy chỉnh cho vừa vặn cách bạn vận hành. Tất cả chung một nguồn dữ liệu.

Trí tuệ nhân tạo chạy xuyên suốt mọi sản phẩm: làm hộ việc lặp lại, chỉ ra việc cần làm và trình bạn duyệt. Hỏi đáp bằng tiếng Việt thường.

Sổ sách, hóa đơn điện tử và báo cáo — đóng sổ tự động.

Quản chi tiêu, thẻ doanh nghiệp, hạn mức theo đội nhóm.

Đơn hàng, công nợ phải thu và nhắc nợ đa kênh.

Kết nối ngân hàng & sàn, đối soát ba chiều tự động.

Nhân sự, sơ đồ tổ chức và phân quyền duyệt theo vai trò.

Tin nhắn Zalo thành dữ liệu — đơn, hẹn trả, phản hồi.

Không có sản phẩm nào vừa khít mọi doanh nghiệp. Trên FinanOne, bạn tự tạo bảng dữ liệu, biểu mẫu và luồng phê duyệt theo đúng cách mình vận hành — kéo thả, không cần lập trình. Doanh nghiệp lớn lên tới đâu, nền tảng nới ra tới đó.

Thẻ FinanOne — Virtual Mastercard đồng thương hiệu cùng VPBank

Thẻ chi tiêu doanh nghiệp phát hành thẳng từ FinanPay. Mỗi nhân viên, mỗi chiến dịch một thẻ riêng — chi đến đâu, sổ sách ghi đến đó.

- Phát hành thẻ ảo trong vài phút — khóa/mở một chạm, không chờ thẻ nhựa.

- Hạn mức theo đội nhóm, từng chiến dịch — vượt hạn mức là chặn ngay.

- Mỗi giao dịch tự đối soát về FinanBook — cuối tháng khỏi gom hóa đơn.

“Trước đây cuối tháng hai vợ chồng ngồi dò sao kê tới khuya. Giờ tiền về là tự gạch nợ, tối được nghỉ.”

“Khách nợ không phải vì muốn bùng — họ quên. Nhắc đúng lúc, kèm mã QR, tiền về nhanh hơn hẳn.”

“Mỗi client một thẻ, một bảng chi phí. Cuối tháng đối soát với khách chỉ còn là chuyện xuất một tờ báo cáo.”

Tuần này bạn vẫn sẽ đi đòi nợ bằng tay — hay để đội ngũ AI làm giúp?

Để lại số điện thoại, chuyên viên gọi lại trong giờ làm việc. Hoặc tự trải nghiệm với dữ liệu mẫu — không cần thẻ.