Tờ khai Thuế GTGT: Hướng dẫn chi tiết và những điều cần biết

Tờ khai thuế GTGT là tài liệu quan trọng mà mọi doanh nghiệp và cá nhân kinh doanh chịu thuế giá trị gia tăng phải thực hiện. Việc hiểu rõ cách kê khai, nộp thuế và tuân thủ quy định sẽ không chỉ giúp doanh nghiệp tránh được các sai sót pháp lý mà còn tối ưu hóa quy trình tài chính. Bài viết này, Finan sẽ hướng dẫn chi tiết từ việc nhận diện các mẫu tờ khai thuế GTGT, cách kê khai theo phương pháp hàng tháng hoặc theo quý đến kinh nghiệm xử lý các vấn đề thường gặp.

>>Mời bạn xem thêm: Mỹ đánh thuế 46% hàng Việt: Cơn sóng lớn, nhưng doanh nghiệp vẫn có thể “chèo chống”

Tờ khai thuế GTGT là gì?

Tờ khai thuế giá trị gia tăng (GTGT) là một văn bản pháp lý mà các doanh nghiệp, tổ chức và cá nhân kinh doanh cần lập để kê khai số thuế GTGT phải nộp hoặc được hoàn lại theo quy định của Luật Thuế GTGT. Đây không chỉ là một nghĩa vụ bắt buộc mà còn là công cụ quản lý tài chính quan trọng cho cả doanh nghiệp và cơ quan thuế.

>>> Xem thêm:

- Điều cần biết về Thuế doanh nghiệp, cá nhân và hộ kinh doanh

- Tổng hợp các luật mới nhất về thuế khi kinh doanh trên sàn TMĐT

- Thuế doanh nghiệp: Định nghĩa, cách tính thuế theo quy mô cùng thời hạn nộp

- Kinh doanh Online & bài toán Thuế: Đừng để bị phạt oan!

- Hướng dẫn đóng thuế online đối với người kinh doanh

Khái niệm và quy định pháp lý

Tờ khai thuế GTGT được thực hiện dựa trên các căn cứ pháp lý quan trọng:

- Luật Thuế GTGT năm 2008 (sửa đổi, bổ sung năm 2013): Quy định đối tượng, phạm vi chịu thuế và các trường hợp miễn giảm thuế.

- Thông tư 219/2013/TT-BTC: Hướng dẫn cụ thể về cách tính, kê khai và nộp thuế GTGT.

Tờ khai này phải được thực hiện bởi tất cả các cá nhân và tổ chức kinh doanh thuộc diện chịu thuế GTGT, bất kể quy mô hay ngành nghề hoạt động.

Vai trò của tờ khai thuế GTGT:

- Đối với cơ quan thuế: Công cụ giám sát và quản lý nguồn thu thuế, đảm bảo tính minh bạch và hiệu quả trong quản lý tài chính quốc gia.

- Đối với doanh nghiệp: Giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế, tránh các vi phạm pháp luật và tăng uy tín trong các giao dịch kinh doanh.

Các đối tượng cần kê khai thuế GTGT

Theo quy định của pháp luật Việt Nam, tất cả các tổ chức, cá nhân kinh doanh thuộc diện chịu thuế GTGT đều phải thực hiện việc kê khai thuế GTGT. Tuy nhiên, không phải tất cả các doanh nghiệp hay cá nhân kinh doanh đều thực hiện kê khai theo cùng một phương pháp. Dưới đây là các đối tượng và các trường hợp cần đặc biệt lưu ý trong việc kê khai thuế GTGT.

Doanh nghiệp áp dụng phương pháp khấu trừ Thuế

Đối với các doanh nghiệp áp dụng phương pháp khấu trừ thuế, việc kê khai thuế GTGT là bắt buộc. Phương pháp này áp dụng cho các doanh nghiệp có doanh thu từ 1 tỷ đồng trở lên trong năm và đáp ứng yêu cầu sử dụng hóa đơn GTGT hợp pháp.

- Điều kiện áp dụng phương pháp khấu trừ thuế: Doanh nghiệp phải có hoạt động sản xuất, kinh doanh, mua bán hàng hóa, dịch vụ thuộc diện chịu thuế GTGT. Ngoài ra, doanh nghiệp cũng phải thực hiện việc kê khai thuế qua hệ thống hóa đơn GTGT theo quy định của pháp luật.

- Cách thức kê khai thuế: Doanh nghiệp sẽ kê khai thuế GTGT theo phương pháp khấu trừ bằng việc tính toán số thuế đầu vào (thuế đã trả khi mua hàng hóa, dịch vụ) và số thuế đầu ra (thuế thu từ khách hàng khi bán hàng hóa, dịch vụ). Sau đó, doanh nghiệp sẽ xác định số thuế phải nộp hoặc số thuế được hoàn lại.

Doanh nghiệp và Cá nhân áp dụng phương pháp trực tiếp

Đối với các hộ kinh doanh, cá nhân kinh doanh hoặc doanh nghiệp nhỏ không đủ điều kiện áp dụng phương pháp khấu trừ thuế, sẽ phải kê khai thuế GTGT theo phương pháp trực tiếp. Phương pháp này áp dụng cho những tổ chức, cá nhân có doanh thu dưới 1 tỷ đồng mỗi năm, hoặc những cá nhân và doanh nghiệp không sử dụng hóa đơn GTGT.

- Cách thức kê khai thuế theo phương pháp trực tiếp:

- Cá nhân và hộ kinh doanh: Doanh thu sẽ chịu thuế GTGT theo tỷ lệ phần trăm xác định trên doanh thu bán hàng hóa, dịch vụ. Doanh nghiệp không cần phải kê khai chi tiết số thuế đầu vào và đầu ra như phương pháp khấu trừ, mà chỉ cần nộp thuế theo tỷ lệ % đối với doanh thu.

- Doanh nghiệp nhỏ: Các doanh nghiệp này sẽ kê khai thuế GTGT trên cơ sở tỷ lệ phần trăm doanh thu từ hoạt động kinh doanh. Việc kê khai thường đơn giản hơn và có thể thực hiện theo quý hoặc theo năm, tùy thuộc vào quy định cụ thể.

Lưu ý đặc biệt: Các trường hợp không phải kê khai thuế GTGT bao gồm:

- Hoạt động kinh doanh hàng hóa, dịch vụ không thuộc diện chịu thuế GTGT.

- Các giao dịch liên quan đến hàng hóa xuất khẩu đã được miễn thuế.

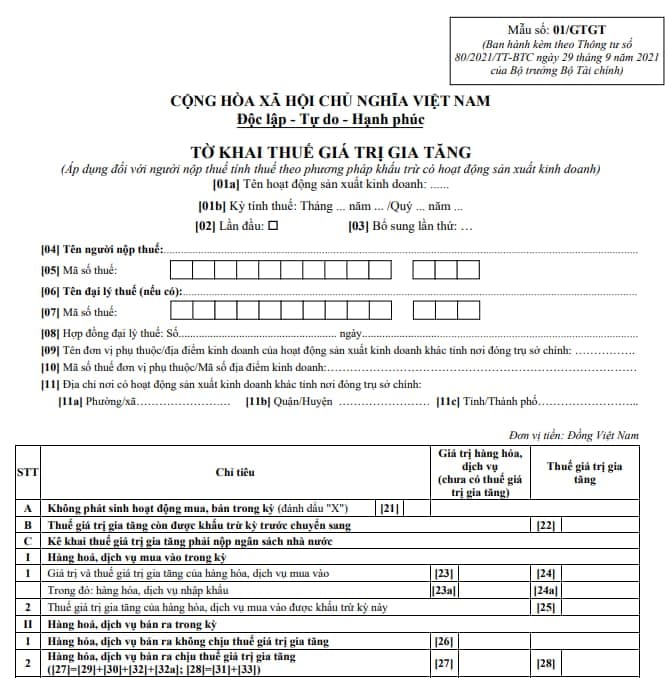

Mẫu tờ khai thuế GTGT theo quy định hiện hành

Theo Thông tư 80/2021/TT-BTC và các văn bản hướng dẫn liên quan, hiện nay có hai mẫu tờ khai thuế GTGT chính thức được sử dụng, bao gồm Mẫu 01/GTGT và Mẫu 04/GTGT. Mỗi mẫu tờ khai thuế này có đặc điểm và đối tượng sử dụng riêng biệt, nhằm phù hợp với các phương pháp tính thuế và yêu cầu kê khai thuế của từng đối tượng kinh doanh.

>>Mời bạn xem thêm: Hướng dẫn quyết toán thuế TNCN 2025: Quy trình, thủ tục và cách làm online chi tiết

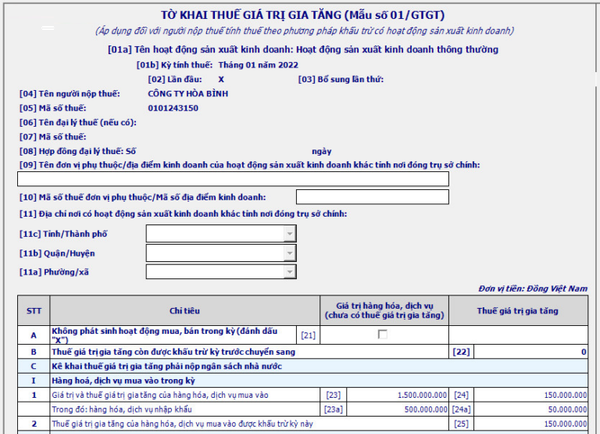

Mẫu 01/GTGT

Đối tượng sử dụng: Mẫu 01/GTGT được áp dụng cho các doanh nghiệp, tổ chức kinh doanh tính thuế theo phương pháp khấu trừ. Đây là phương pháp dành cho các doanh nghiệp có doanh thu lớn, sử dụng hóa đơn giá trị gia tăng (GTGT) và thực hiện kê khai thuế một cách chi tiết.

Đặc điểm của mẫu 01/GTGT: Mẫu tờ khai này yêu cầu doanh nghiệp kê khai chi tiết hóa đơn đầu vào (thuế đã trả khi mua hàng hóa, dịch vụ) và hóa đơn đầu ra (thuế thu từ khách hàng khi bán hàng hóa, dịch vụ).

- Mục đích: Việc kê khai này giúp xác định số thuế GTGT mà doanh nghiệp đã nộp hoặc thu từ khách hàng và số thuế GTGT mà doanh nghiệp có thể khấu trừ.

- Cách thức kê khai: Doanh nghiệp sẽ kê khai thuế GTGT phải nộp hoặc được hoàn lại bằng cách tính toán sự chênh lệch giữa thuế đầu ra và thuế đầu vào. Nếu thuế đầu ra lớn hơn thuế đầu vào, doanh nghiệp sẽ phải nộp thuế. Ngược lại, nếu thuế đầu vào lớn hơn thuế đầu ra, doanh nghiệp sẽ được hoàn lại thuế.

Phù hợp với doanh nghiệp nào?

Mẫu 01/GTGT là lựa chọn phù hợp với những doanh nghiệp có hệ thống kế toán hoàn chỉnh và thường xuyên phát sinh nhiều giao dịch lớn. Các doanh nghiệp này cần phải quản lý chi tiết thuế GTGT trong mọi giao dịch mua bán hàng hóa và dịch vụ của mình. Đặc biệt, các doanh nghiệp có số lượng hóa đơn GTGT lớn và yêu cầu kê khai chi tiết các khoản thuế đầu vào và đầu ra đều phải sử dụng mẫu này.

>>Mời bạn xem thêm: Tải phần mềm hỗ trợ kê khai thuế (phần mềm HTKK) phiên bản 5.2.4 mới nhất

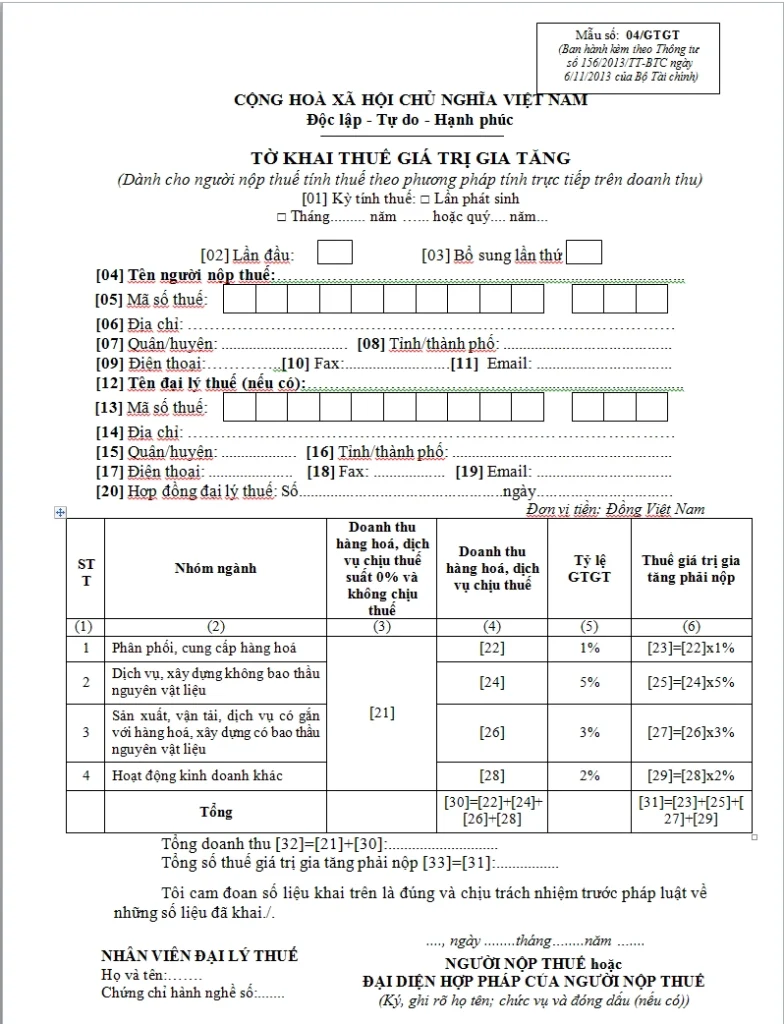

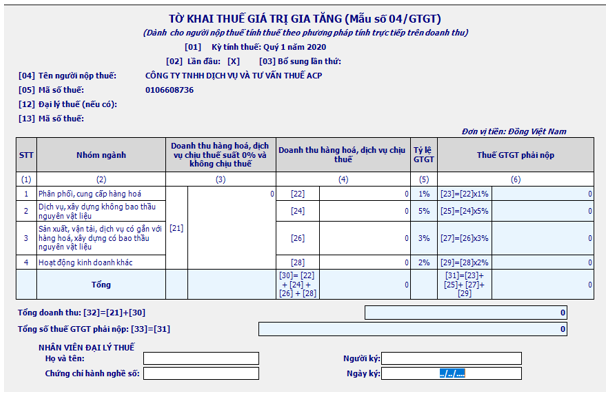

Mẫu 04/GTGT

Đối tượng sử dụng: Mẫu 04/GTGT được áp dụng cho các hộ kinh doanh, cá nhân hoặc doanh nghiệp nhỏ, không đáp ứng đủ điều kiện để áp dụng phương pháp khấu trừ thuế. Đây là mẫu tờ khai dành cho những tổ chức hoặc cá nhân có hoạt động kinh doanh đơn giản hơn và không cần kê khai chi tiết hóa đơn.

Đặc điểm của mẫu 04/GTGT: Mẫu này yêu cầu kê khai dựa trên doanh thu hoặc giá trị gia tăng phát sinh trong kỳ tính thuế. Do đó, những người sử dụng mẫu tờ khai này không cần phải kê khai chi tiết hóa đơn như mẫu 01/GTGT.

- Cách thức kê khai: Kê khai thuế GTGT sẽ được tính toán dựa trên doanh thu bán hàng hóa hoặc cung cấp dịch vụ và tỷ lệ thuế GTGT sẽ được áp dụng trực tiếp trên doanh thu. Phương pháp này không yêu cầu kê khai các khoản thuế đầu vào hoặc đầu ra, giúp giảm bớt thủ tục hành chính phức tạp.

Phù hợp với đối tượng nào?

Mẫu 04/GTGT phù hợp với các hộ kinh doanh cá thể, các cá nhân kinh doanh hoặc các doanh nghiệp nhỏ có doanh thu thấp, không phát sinh nhiều giao dịch phức tạp hoặc không yêu cầu sử dụng hóa đơn GTGT. Phương pháp này thường được áp dụng cho các doanh nghiệp có quy mô nhỏ, không đủ khả năng hoặc không cần sử dụng các công cụ kế toán phức tạp.

Sự khác biệt giữa các mẫu tờ khai:

- Mẫu 01/GTGT: Phù hợp với doanh nghiệp có hệ thống kế toán hoàn chỉnh, thường xuyên phát sinh giao dịch lớn.

- Mẫu 04/GTGT: Đơn giản hơn, phù hợp với các doanh nghiệp nhỏ hoặc hộ kinh doanh không có nhiều giao dịch phức tạp.

Hướng dẫn kê khai thuế GTGT chi tiết

Kê khai thuế GTGT (thuế giá trị gia tăng) là một nhiệm vụ quan trọng đối với các doanh nghiệp và cá nhân kinh doanh. Việc kê khai đúng và đầy đủ không chỉ giúp doanh nghiệp thực hiện nghĩa vụ thuế một cách hợp pháp mà còn tránh được các khoản phạt không đáng có. Dưới đây là hướng dẫn chi tiết cách kê khai thuế GTGT theo phương pháp khấu trừ, giúp doanh nghiệp dễ dàng thực hiện.

Cách kê khai thuế GTGT theo phương pháp khấu trừ

Bước 1: Thu thập tài liệu

Thu thập hóa đơn đầu vào (hóa đơn mua hàng hóa, dịch vụ) và hóa đơn đầu ra (hóa đơn bán hàng hóa, cung cấp dịch vụ) trong kỳ tính thuế.

Bước 2: Xác định số thuế được khấu trừ

So sánh thuế GTGT đầu vào và đầu ra. Nếu thuế đầu vào lớn hơn đầu ra, số chênh lệch sẽ được khấu trừ hoặc hoàn lại.

Bước 3: Điền thông tin vào mẫu 01/GTGT

Kê khai doanh thu, thuế suất, và số thuế đầu vào/đầu ra trên hệ thống eTax hoặc phần mềm HTKK.

>>> Xem thêm: Tải phần mềm hỗ trợ kê khai thuế (phần mềm HTKK) phiên bản 5.2.4 mới nhất

Bước 4: Nộp tờ khai thuế GTGT

Sau khi hoàn thành kê khai, doanh nghiệp cần nộp tờ khai thuế GTGT đến cơ quan thuế trực tuyến thông qua hệ thống eTax hoặc nộp bản giấy tại cơ quan thuế quản lý (nếu chưa sử dụng hệ thống điện tử). Thông thường, tờ khai thuế GTGT phải được nộp vào ngày cuối cùng của tháng hoặc quý, tùy thuộc vào phương thức kê khai của doanh nghiệp.

Bước 5: Thanh toán thuế GTGT

Sau khi nộp tờ khai thuế GTGT, nếu có số thuế phải nộp, doanh nghiệp sẽ thanh toán cho cơ quan thuế trong thời gian quy định. Việc thanh toán thuế có thể thực hiện qua chuyển khoản ngân hàng, hoặc nộp tiền mặt tại cơ quan thuế, tùy theo hướng dẫn của cơ quan thuế.

Cách kê khai thuế GTGT theo phương pháp trực tiếp

Bước 1: Thu thập doanh thu phát sinh

Trong bước đầu tiên, doanh nghiệp hoặc cá nhân kinh doanh cần xác định tổng doanh thu hoặc giá trị gia tăng phát sinh trong kỳ tính thuế.

Bước 2: Xác định số thuế phải nộp

Sau khi đã xác định được tổng doanh thu hoặc giá trị gia tăng trong kỳ, bước tiếp theo là tính số thuế phải nộp.

Công thức tính thuế phải nộp là:

- Thuế GTGT phải nộp = Doanh thu x Tỷ lệ thuế GTGT (%)

Ví dụ: Nếu doanh thu trong kỳ tính thuế là 500 triệu đồng và tỷ lệ thuế là 3%, thì thuế GTGT phải nộp sẽ là 500 triệu x 3% = 15 triệu đồng.

Bước 3: Điền thông tin vào mẫu 04/GTGT

Sau khi xác định được số thuế phải nộp, doanh nghiệp hoặc cá nhân kinh doanh sẽ tiến hành kê khai thuế GTGT trên mẫu 04/GTGT. Mẫu này sẽ giúp doanh nghiệp khai báo thông tin về doanh thu và thuế phải nộp.

Kê khai thuế GTGT hàng tháng và theo quý

Hàng tháng: Doanh nghiệp có doanh thu từ 50 tỷ đồng trở lên phải kê khai và nộp thuế trước ngày 20 của tháng tiếp theo.

Theo quý: Doanh nghiệp có doanh thu dưới 50 tỷ đồng được phép kê khai theo quý, hạn nộp là ngày 30 của tháng đầu tiên quý tiếp theo.

Nộp tờ khai thuế GTGT đúng quy định

Hiện nay, hầu hết doanh nghiệp thực hiện nộp tờ khai thuế GTGT trực tuyến qua hệ thống eTax (thuedientu.gdt.gov.vn).

Quy trình nộp tờ khai trực tuyến:

- Đăng ký tài khoản trên hệ thống eTax bằng mã số thuế doanh nghiệp.

- Đăng nhập và chọn chức năng kê khai thuế.

- Tải file tờ khai định dạng XML từ phần mềm hỗ trợ kê khai như HTKK hoặc Excel.

- Ký điện tử và gửi tờ khai.

- Theo dõi trạng thái tiếp nhận và xác nhận từ cơ quan thuế.

Thời hạn nộp tờ khai và tiền thuế GTGT:

- Thời gian nộp tờ khai trùng với thời hạn kê khai (trước ngày 20 hàng tháng hoặc ngày 30 quý tiếp theo).

- Trường hợp nộp trễ hạn sẽ bị xử phạt theo Thông tư 166/2013/TT-BTC, mức phạt tùy thuộc vào số ngày chậm nộp.

Các lỗi thường gặp khi kê khai thuế GTGT và cách xử lý

Lỗi sai thông tin hóa đơn GTGT

Thông tin trên hóa đơn GTGT không khớp với thực tế giao dịch là một trong những lỗi phổ biến khi kê khai thuế. Những sai sót này có thể liên quan đến việc ghi sai mã số thuế, tên của người bán hoặc người mua, hoặc sai số tiền, thuế suấ hoặc mã số hóa đơn.

- Cách xử lý: Khi phát hiện lỗi sai thông tin trên hóa đơn, doanh nghiệp cần điều chỉnh hóa đơn theo quy định tại Nghị định 123/2020/NĐ-CP. Cụ thể, doanh nghiệp cần lập hóa đơn điều chỉnh và gửi đến cơ quan thuế để thông báo về việc điều chỉnh thông tin sai sót trên hóa đơn. Hóa đơn điều chỉnh này cần phải có đầy đủ các thông tin như: số hóa đơn, lý do điều chỉnh và các nội dung thay đổi. Đồng thời, việc điều chỉnh phải được thực hiện trong thời gian quy định để tránh bị phạt vì khai sai.

Lỗi không khớp dữ liệu kê khai với hệ thống

Một lỗi thường gặp trong quá trình kê khai thuế GTGT là doanh thu hoặc thuế đầu ra không khớp với số liệu kê khai trên hệ thống của cơ quan thuế. Điều này có thể xảy ra do sai sót trong việc nhập liệu hoặc không đối chiếu đầy đủ với hóa đơn, chứng từ gốc.

- Cách xử lý: Khi phát hiện lỗi này, doanh nghiệp cần đối chiếu dữ liệu kê khai với các hóa đơn, chứng từ gốc. Việc đối chiếu này giúp xác nhận chính xác các số liệu về doanh thu và thuế đầu ra. Sau khi đối chiếu, nếu có sai sót, doanh nghiệp cần gửi thông báo điều chỉnh cho cơ quan thuế để cập nhật lại các thông tin chính xác. Đồng thời, cần lưu trữ đầy đủ các chứng từ điều chỉnh và hóa đơn gốc để tránh bị truy thu thuế và phạt vì kê khai sai.

Lỗi chậm nộp tờ khai hoặc tiền thuế

Một lỗi khá nghiêm trọng mà nhiều doanh nghiệp gặp phải là việc chậm nộp tờ khai thuế hoặc nộp tiền thuế. Đây có thể là do doanh nghiệp thiếu sót trong việc theo dõi thời gian nộp tờ khai hoặc do sự cố trong quá trình nộp thuế. Mức phạt cho lỗi này được quy định tại Thông tư 166/2013/TT-BTC và có thể gây ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp.

- Cách xử lý: Khi bị chậm nộp tờ khai hoặc tiền thuế, doanh nghiệp cần thực hiện các bước sau:

- Thanh toán tiền thuế nợ ngay lập tức và thực hiện khai báo bổ sung nếu cần thiết.

- Lập và gửi báo cáo giải trình cho cơ quan thuế, trong đó giải thích lý do chậm nộp và cam kết thực hiện nghiêm túc nghĩa vụ thuế trong tương lai.

- Thanh toán các khoản phạt do chậm nộp theo mức phạt quy định tại Thông tư 166/2013/TT-BTC. Mức phạt sẽ tính theo số ngày chậm và tỷ lệ phần trăm của số thuế phải nộp.

Tờ khai thuế GTGT không chỉ là nghĩa vụ pháp lý mà còn là yếu tố quan trọng trong quản lý tài chính doanh nghiệp. Thực hiện đúng và đầy đủ không chỉ giúp doanh nghiệp giảm thiểu rủi ro mà còn tối ưu hóa nguồn lực. Hy vọng bài viết đã cung cấp thông tin hữu ích giúp bạn kê khai thuế GTGT một cách dễ dàng và hiệu quả.