Kiểm soát tài chính cá nhân và doanh nghiệp dễ dàng cùng bảng theo dõi công nợ

Bạn có biết rằng chỉ cần một khoản nợ bị quên cũng có thể làm rối loạn cả kế hoạch tài chính, dù là chi tiêu cá nhân hay là vận hành cả doanh nghiệp. Nguyên nhân không nằm đâu xa xôi, mà ngay ở việc cá nhân/ doanh nghiệp chưa có bảng theo dõi công nợ rõ ràng và dễ dùng. Chỉ cần một bảng theo dõi công nợ phù hợp, bạn đã có thể kiểm soát được dòng tiền ra-vào một cách chủ động nhất.

Vậy bảng theo dõi công nợ sẽ giúp gì cho cá nhân và doanh nghiệp của bạn? Sử dụng như thế nào là hiệu quả nhất? Hãy cùng Finan khám phá ngay dưới đây!

>> Mời bạn xem thêm:

Mỹ đánh thuế 46% hàng Việt: Cơn sóng lớn, nhưng doanh nghiệp vẫn có thể “chèo chống”

So sánh bảng theo dõi công nợ cá nhân và doanh nghiệp

| Tiêu chí | Cá nhân | Doanh nghiệp |

| Đối tượng quản lý | Bạn bè, người thân, tín dụng cá nhân. | Khách hàng, nhà cung cấp, đối tác. |

| Mục đích | Quản lý tiền vay, cho vay, và tín dụng cá nhân. | Quản lý thu-chi, dòng tiền, vòng quay vốn. |

| Tính chất giao dịch | Ít giao dịch, giá trị nhỏ. | Nhiều giao dịch, giá trị lớn và cần tính chính xác cao. |

| Rủi ro | Mất lòng, quên, không đòi được. | Thiếu vốn lưu động, mất uy tín, và ảnh hưởng vận hành. |

| Công cụ nên dùng | Google Sheets, app quản lý tài chính cá nhân. | Phần mềm kế toán, CRM, hoặc bảng công nợ tự động. |

Tóm lại, công nợ cá nhân thì đơn giản hơn nhưng dễ bỏ qua. Còn công nợ doanh nghiệp thì cần chuyên nghiệp, minh bạch và phải luôn cập nhật liên tục.

>> Mời bạn xem thêm: Hướng dẫn phân loại công nợ và hạch toán công nợ

Cách lập bảng theo dõi công nợ hợp lý cho cá nhân và doanh nghiệp

Để kiểm soát công nợ hiệu quả, cá nhân và doanh nghiệp không chỉ cần ghi chép đúng mà còn phải có một kế hoạch thanh toán rõ ràng, linh hoạt và phù hợp với tình hình tài chính thực tế. Dưới đây là 5 bước quan trọng giúp bạn lập được kế hoạch thanh toán nợ hợp lý:

Bước 1: Tổng hợp toàn bộ công nợ hiện có

- Ghi lại tất cả các khoản nợ phải trả: Cá nhân thì xem lại đang nợ ai, doanh nghiệp thì ghi lại các khoản nợ nhà cung cấp, vay ngân hàng, lương chưa trả,…

- Ghi lại các khoản nợ phải thu: Những ai đang nợ bạn, gồm: khách hàng, đối tác,…

- Bao gồm: số tiền, ngày phát sinh, ngày đến hạn, điều kiện thanh toán,…

📌 Mẹo: Sử dụng Google Sheets hoặc các phần mềm hỗ trợ để tổng hợp dữ liệu nhanh chóng và tránh sai sót.

Bước 2: Phân loại nợ theo mức độ ưu tiên

Không phải khoản nào cũng cần trả ngay. Hãy phân loại:

- Cấp thiết: Nợ đến hạn, có ràng buộc hợp đồng hoặc ảnh hưởng đến uy tín (ví dụ: nợ nhà cung cấp nguyên vật liệu).

- Trung bình: Có thể thương lượng giãn hạn nếu cần, không ảnh hưởng trực tiếp.

- Ít khẩn cấp: Khoản nhỏ, ít ảnh hưởng, có thể dời lại nếu dòng tiền eo hẹp.

Bước 3: Dự kiến dòng tiền trong kỳ tới

- Xác định nguồn tiền của cá nhân hoặc doanh nghiệp sẽ có: thu từ bán hàng, thu nợ, tiền vốn, v.v.

- Tính toán số tiền có thể trích ra để thanh toán công nợ mà vẫn giữ lại khoản dự phòng chi phí cố định (tiền thuê, điện nước, nhân sự…).

Bước 4: Lập lịch thanh toán cụ thể

- Ghi rõ ngày dự kiến thanh toán cho từng khoản nợ.

- Nếu cá nhân đang nợ nhiều khoản, hãy lạo bảng theo dõi chi tiết, gồm: Người nhận, số tiền, ngày thanh toán,…

- Với doanh nghiệp, cần có nhân sự phụ trách theo dõi và nhắc nhở lịch thanh toán hàng tuần.

Bước 5: Theo dõi – điều chỉnh – cảnh báo

- Luôn kiểm tra tiến độ thanh toán hằng tuần để đảm bảo không bị trễ hẹn.

- Nếu phát sinh khoản chi ngoài dự kiến, cần điều chỉnh lịch thanh toán cho phù hợp.

- Cài đặt cảnh báo tự động qua ứng dụng, email, hoặc lịch Google để tránh quên hạn.

🔎 Gợi ý: Đặt nhắc nhở trước ít nhất 3 ngày cho các khoản lớn hoặc cần chuẩn bị hồ sơ thanh toán.

>> Mời bạn xem thêm:

Muốn đi xa, doanh nghiệp phải sống khỏe, không chỉ sống sót! – Chuyện Làm Chủ tập 1

Từ làm thuê sang làm chủ: Giấc mơ đẹp hay thử thách chông gai? – Chuyện Làm Chủ tập 2

Làm chủ một doanh nghiệp, giữ lửa một mái ấm: Làm sao cho trọn! – Chuyện Làm Chủ tập 3

Gắn thương hiệu cá nhân với doanh nghiệp: Lợi thế hấp dẫn hay rủi ro tiềm ẩn? – Chuyện Làm Chủ tập 4

[Recap] Chuyên gia tặng “bộ kit” chứa 3 tuyệt chiêu giải quyết thu hồi công nợ hiệu quả

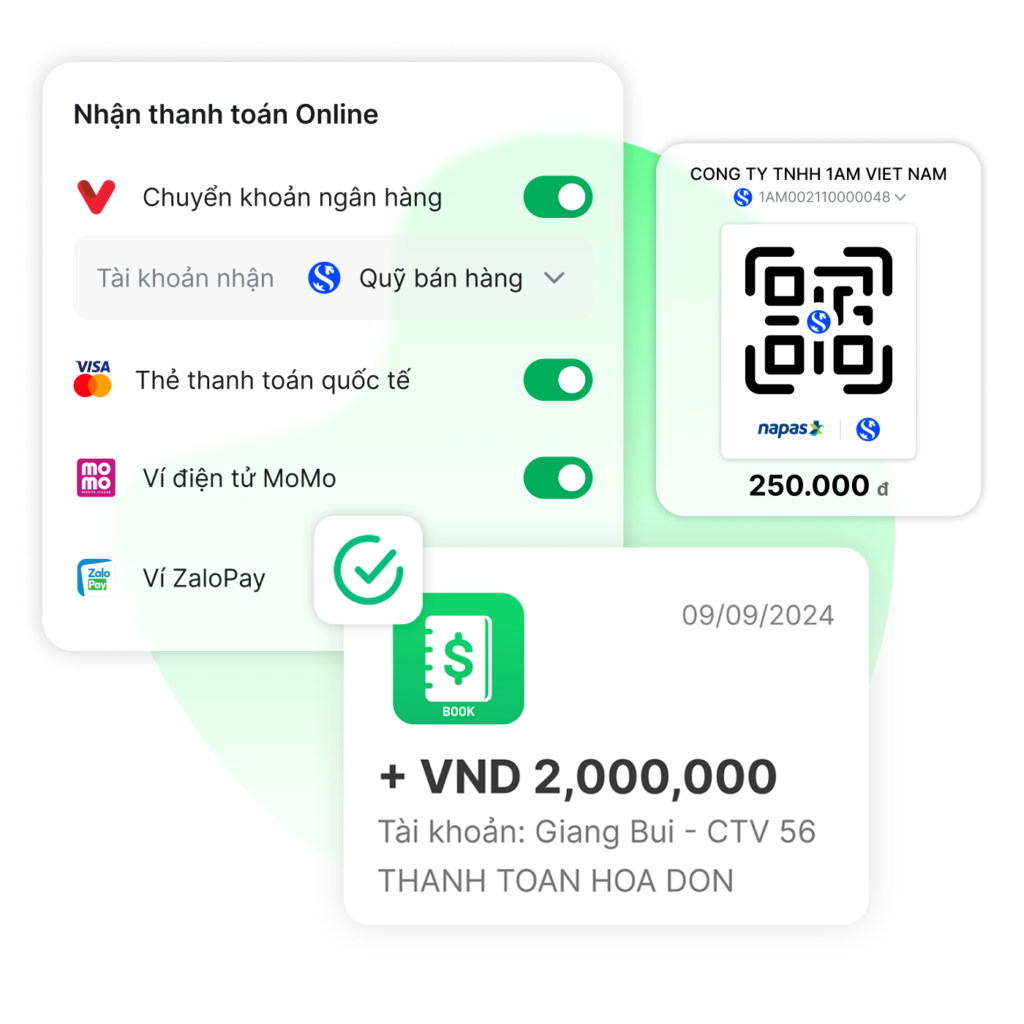

FinanBook – Công cụ tối ưu quản lý công nợ hiệu quả.

FinanBook là một nền tảng báo cáo tài chính, và là công cụ mạnh mẽ giúp doanh nghiệp vừa và nhỏ quản lý công nợ hiệu quả, tiết kiệm thời gian và duy trì dòng tiền ổn định.

Khi tích hợp FinanBook vào quy trình quản lý công nợ, doanh nghiệp sẽ được trải nghiệm vô vàn tiện ích:

✅ Tổng hợp và thống kê công nợ nhanh chóng – Hệ thống tự động cập nhật dữ liệu, tổng hợp thông tin công nợ của khách hàng theo thời gian thực, giúp kế toán theo dõi chính xác mà không cần nhập liệu thủ công.

✅ Nhắc nợ tự động – FinanBook hỗ trợ gửi thông báo nhắc nhở thanh toán qua email và Zalo Notification Service (ZNS), giúp khách hàng chủ động thanh toán đúng thời hạn mà không cần nhân viên phải nhắc nhở thủ công.

✅ Nhắc nợ linh hoạt – Doanh nghiệp có thể tùy chỉnh lịch nhắc theo nhu cầu: trước hạn, đúng hạn hoặc sau hạn, đảm bảo tăng tỷ lệ thu hồi công nợ mà vẫn giữ mối quan hệ tốt với khách hàng.

✅ Tiết kiệm 80% công việc thủ công cho kế toán – Loại bỏ hoàn toàn quy trình dò tìm công nợ và nhắc nhở khách hàng thủ công, giúp kế toán có thêm thời gian để tập trung vào những nhiệm vụ quan trọng hơn.

✅ Cắt giảm chi phí vận hành lên đến 6 lần – Việc tự động hóa quy trình quản lý công nợ giúp doanh nghiệp tối ưu nhân sự, giảm thiểu sai sót và tối đa hóa hiệu suất hoạt động.

✅ Đồng bộ dữ liệu trên mọi thiết bị với bảo mật cao nhất – Mọi thông tin tài chính được đồng bộ hóa trên nhiều nền tảng, giúp truy cập dễ dàng và đảm bảo bảo mật tuyệt đối.

Với FinanBook, bạn có thể dành nhiều thời gian hơn để phát triển doanh nghiệp, thay vì loay hoay với công tác quản lý và theo dõi công nợ.

>> Mời bạn xem thêm:

Bảng báo cáo kết quả kinh doanh cùng công thức Excel chính xác 100%

Bảng báo cáo kết quả kinh doanh hiệu quả cho Startup

5 Tips quản lý bảng theo dõi công nợ đơn giản giúp kiểm soát dòng tiền tốt hơn

Hướng dẫn chi tiết cách tạo bảng theo dõi công nợ đơn giản, hiệu quả