Sổ sách kế toán là gì? Các loại sổ sách vận hành tài chính doanh nghiệp hiệu quả

Trong quá trình kinh doanh, không ít chủ doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ đã xem nhẹ việc ghi chép sổ sách kế toán hoặc chỉ làm cho có để “đối phó” với báo cáo thuế. Tuy nhiên, khi cơ quan chức năng kiểm tra hoặc đến kỳ quyết toán cuối năm, doanh nghiệp mới bắt đầu lúng túng vì thiếu thông tin, sổ sách không khớp hoặc thất lạc hoàn toàn. Hậu quả không chỉ là bị phạt mà còn ảnh hưởng đến uy tín, khả năng vay vốn hoặc gọi đầu tư.

Vậy sổ sách kế toán là gì, gồm những loại nào, ai bắt buộc phải ghi chép, và làm sao để tuân thủ đúng luật mà vẫn dễ hiểu, dễ làm? Tất cả thắc mắc sẽ được Finan giải đáp một cách ngắn gọn – dễ hiểu – bám sát quy định mới nhất trong bài viết dưới đây.

>> Mời bạn xem thêm: Thông tư 32/2025/TT-BTC là gì? Những quy định mới nhất về hóa đơn điện tử mà doanh nghiệp cần biết

Sổ sách kế toán là gì?

Sổ sách kế toán là nơi ghi chép toàn bộ hoạt động tài chính – kinh tế phát sinh trong quá trình kinh doanh như: thu – chi tiền mặt, mua bán hàng hóa, trả lương, nộp thuế, vay nợ, trả nợ… Tất cả các giao dịch này cần được ghi lại đầy đủ, rõ ràng và có hệ thống để giúp doanh nghiệp dễ quản lý, kiểm soát dòng tiền và đối chiếu khi cần.

Theo Điều 24 – Luật Kế toán số 88/2015/QH13, mỗi sổ kế toán bắt buộc phải thể hiện những thông tin sau:

- Tên đơn vị kế toán

- Tên loại sổ

- Ngày lập sổ và ngày khóa sổ

- Tổng số trang

- Chữ ký của người lập sổ, kế toán trưởng và đại diện pháp luật

- Đóng dấu giáp lai giữa các trang

Về phân loại, sổ sách kế toán được chia làm 2 nhóm chính:

- Sổ kế toán tổng hợp: Ghi nhận tổng quan các nghiệp vụ theo từng loại tài khoản kế toán.

- Sổ kế toán chi tiết: Theo dõi cụ thể từng khoản mục như công nợ, hàng tồn kho, tiền mặt, tài sản cố định…

Tùy vào quy mô doanh nghiệp, việc ghi sổ sẽ tuân theo các văn bản hướng dẫn cụ thể:

- Thông tư 133/2016/TT-BTC – áp dụng cho doanh nghiệp vừa và nhỏ.

- Thông tư 200/2014/TT-BTC – dành cho tất cả các loại hình doanh nghiệp còn lại.

>> Mời bạn xem thêm: Các chính sách phúc lợi nhân viên mà doanh nghiệp nên xây dựng!

Có bao nhiêu loại sổ sách kế toán mà chủ doanh nghiệp cần nắm rõ?

Hệ thống sổ sách kế toán trong doanh nghiệp hiện nay khá đa dạng, mỗi loại sổ đảm nhiệm một vai trò nhất định trong việc ghi chép, phản ánh và quản lý thông tin tài chính. Việc phân loại rõ ràng giúp kế toán lựa chọn và sử dụng đúng mục đích, đồng thời hỗ trợ quá trình lập báo cáo và kiểm tra đối chiếu được thuận tiện, chính xác hơn.

1. Phân loại theo mức độ thông tin phản ánh

Một trong những cách phân loại phổ biến là dựa trên mức độ thông tin phản ánh. Theo cách này, sổ kế toán được chia thành ba loại chính:

1.1. Sổ kế toán tổng hợp

Là loại sổ dùng để ghi nhận các nghiệp vụ kinh tế – tài chính ở mức độ khái quát, phản ánh tình hình chung của từng đối tượng kế toán như: tiền mặt, hàng tồn kho, công nợ phải thu, phải trả… Dữ liệu từ sổ tổng hợp là cơ sở trực tiếp để lập các báo cáo tài chính định kỳ của doanh nghiệp.

1.2. Sổ kế toán chi tiết

Loại sổ này được sử dụng để theo dõi cụ thể từng yếu tố đã được phản ánh trong sổ tổng hợp. Ngoài việc ghi bằng đơn vị tiền tệ, một số sổ chi tiết còn có thể ghi thêm đơn vị hiện vật (như số lượng, trọng lượng hàng hóa…). Sổ chi tiết giúp doanh nghiệp kiểm soát chính xác từng khoản mục, đối tượng cụ thể như khách hàng, nhà cung cấp, từng mã hàng, từng hợp đồng…

1.3. Sổ kế toán liên hợp

Là dạng sổ kết hợp giữa chức năng của sổ tổng hợp và sổ chi tiết trên cùng một mẫu sổ. Mục tiêu là rút gọn quy trình ghi chép, giảm trùng lặp và hạn chế sai sót khi phải đối chiếu giữa hai loại sổ riêng biệt. Loại sổ này thường được áp dụng trong các doanh nghiệp có quy mô nhỏ, ít nghiệp vụ phát sinh.

Việc nắm rõ đặc điểm và chức năng của từng loại sổ là nền tảng để xây dựng hệ thống kế toán hiệu quả, đảm bảo quản lý tài chính chặt chẽ và tuân thủ đúng quy định pháp luật. Trong các phần tiếp theo, bài viết sẽ tiếp tục trình bày cách tổ chức và vận hành sổ sách phù hợp với từng loại hình doanh nghiệp.

2. Phân loại theo hình thức sổ kế toán

Dựa vào hình thức trình bày và cách thức sử dụng, sổ kế toán được chia thành hai loại cơ bản:

- Sổ đóng quyển: Là loại sổ được in sẵn và đóng thành từng quyển, dùng để ghi chép liên tục. Trước khi sử dụng cần ghi rõ tên sổ, số trang, đóng dấu giáp lai, có chữ ký người có thẩm quyền.

- Sổ tờ rời: Dạng từng tờ lẻ, phù hợp với nghiệp vụ phát sinh không thường xuyên. Mỗi tờ sổ vẫn cần đảm bảo đầy đủ thông tin, chữ ký và lưu trữ đúng quy định.

>> Mời bạn xem thêm: Thông tư 88/2021/TT-BTC là gì? Quy định về chế độ kế toán thời đại thuế

3. Phân loại theo phương pháp ghi và trình tự hệ thống hóa số liệu

Căn cứ vào cách thức ghi chép và sắp xếp thông tin, hệ thống sổ kế toán bao gồm ba loại:

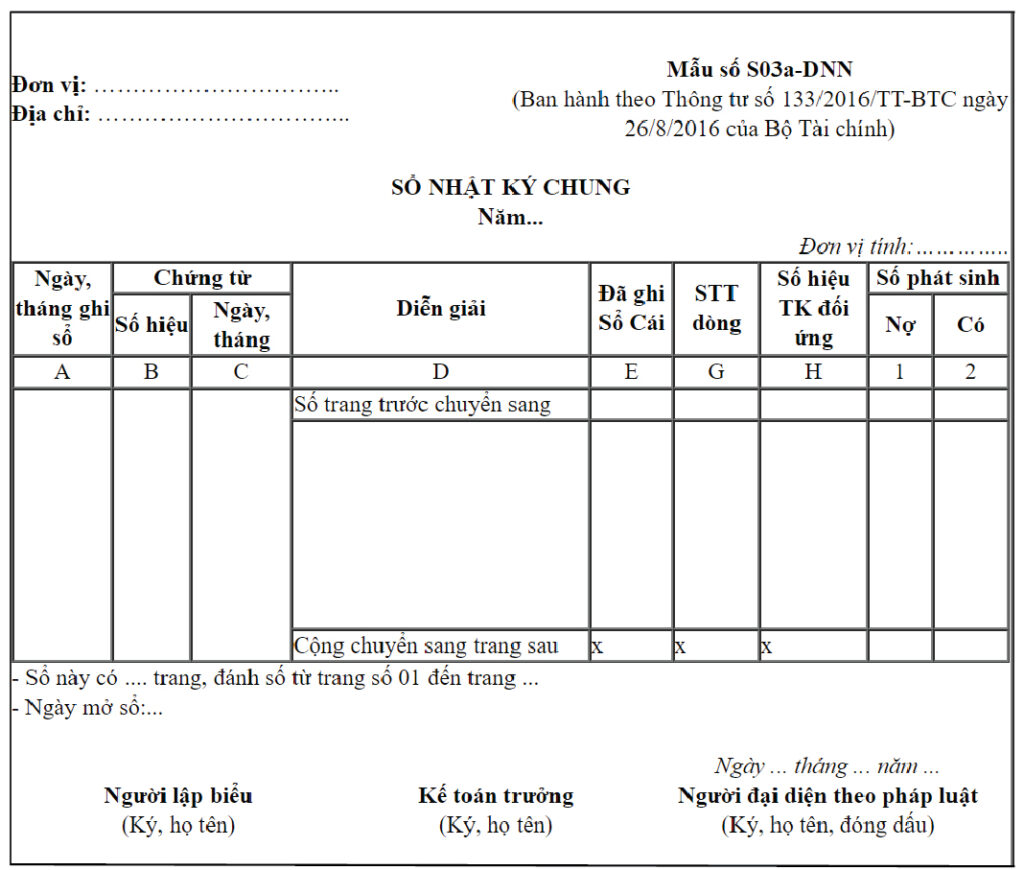

Sổ Nhật ký: Là loại sổ kế toán dùng để ghi nhận các nghiệp vụ kinh tế phát sinh theo trình tự thời gian. Mỗi nghiệp vụ được ghi theo thứ tự xảy ra, không phân loại cụ thể theo từng đối tượng kế toán. Sổ Nhật ký không phản ánh số dư đầu kỳ, mà chỉ ghi nhận số phát sinh trong kỳ. Đây là loại sổ thường được sử dụng để theo dõi toàn bộ hoạt động kinh tế theo dòng thời gian một cách liên tục.

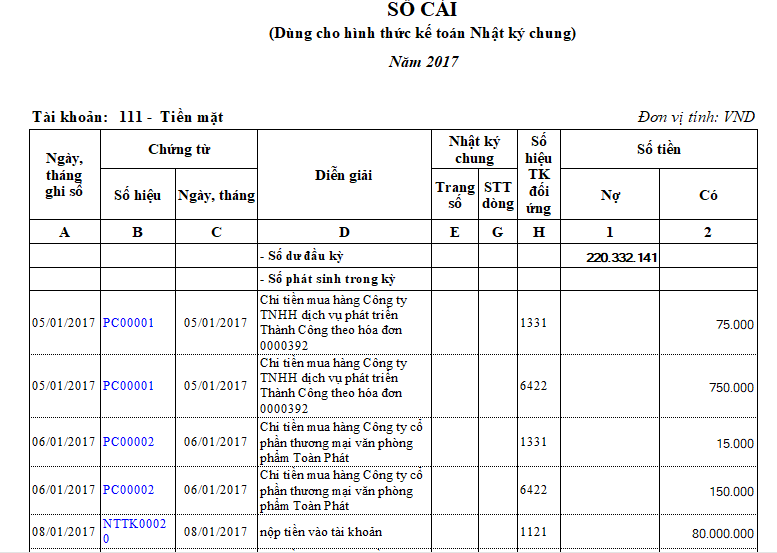

Sổ Cái: Là loại sổ kế toán được sử dụng để hệ thống hóa các nghiệp vụ kinh tế theo từng đối tượng kế toán cụ thể. Sổ Cái phản ánh cả giá trị hiện có đầu kỳ, biến động trong kỳ và số dư cuối kỳ của từng tài khoản kế toán. Đây là sổ quan trọng, làm căn cứ trực tiếp để lập báo cáo tài chính.

Nhật ký – Sổ Cái: Là dạng sổ kết hợp cả hai yếu tố: trình tự thời gian như sổ Nhật ký và phân loại theo từng đối tượng như sổ Cái. Trên cùng một biểu mẫu, mỗi nghiệp vụ được ghi theo thứ tự phát sinh và đồng thời phân loại vào các tài khoản liên quan. Loại sổ này giúp đơn giản hóa việc ghi chép và giảm thiểu sai sót do trùng lặp số liệu.

>> Mời bạn xem thêm: Cập nhật mẫu báo cáo tài chính mới nhất theo Thông tư 200 & 133 – Doanh nghiệp cần biết!

Các hình thức ghi sổ kế toán cho doanh nghiệp

Việc ghi sổ kế toán tại doanh nghiệp được thực hiện theo các hình thức cụ thể do Bộ Tài chính quy định, nhằm đảm bảo tính thống nhất và phù hợp với đặc điểm hoạt động, quy mô của từng đơn vị kế toán. Mỗi hình thức ghi sổ có cách tổ chức hệ thống sổ sách, trình tự ghi chép và phương pháp tổng hợp số liệu riêng, phục vụ cho việc lập báo cáo tài chính một cách chính xác và kịp thời.

1. Theo Thông tư 133/2016/TT-BTC

1.1. Hình thức kế toán Nhật ký chung

Đây là hình thức phổ biến, trong đó các nghiệp vụ kinh tế phát sinh được ghi vào sổ Nhật ký chung theo trình tự thời gian, sau đó chuyển vào sổ Cái và sổ chi tiết.

1.2. Hình thức kế toán Nhật ký – Sổ Cái

Kết hợp giữa sổ Nhật ký và sổ Cái, các nghiệp vụ được ghi chép đồng thời theo thời gian và theo từng tài khoản kế toán trên cùng một sổ, giúp đơn giản hóa quy trình ghi sổ.

1.3. Hình thức kế toán Chứng từ ghi sổ

Dựa trên các chứng từ kế toán đã được kiểm tra, kế toán lập các chứng từ ghi sổ để làm căn cứ ghi sổ Cái. Đây là hình thức yêu cầu tổ chức chứng từ và quy trình xử lý rõ ràng.

1.4. Hình thức kế toán trên máy vi tính

Thực hiện ghi sổ kế toán thông qua phần mềm kế toán. Dữ liệu được xử lý và tổng hợp tự động theo một trong các hình thức nêu trên nhưng thể hiện dưới dạng điện tử.

2. Theo Thông tư 200/2014/TT-BTC

Thông tư 200 áp dụng cho tất cả các loại hình doanh nghiệp, quy định 5 hình thức ghi sổ kế toán như sau:

2.1. Hình thức kế toán Nhật ký chung

Tương tự như trong Thông tư 133, là hình thức ghi chép theo trình tự thời gian và sau đó vào sổ Cái.

2.2. Hình thức kế toán Nhật ký – Sổ Cái

Ghi chép nghiệp vụ theo thời gian phát sinh và theo tài khoản kế toán trên cùng một sổ.

2.3. Hình thức kế toán Chứng từ ghi sổ

Sử dụng chứng từ ghi sổ làm căn cứ để phản ánh nghiệp vụ vào sổ kế toán tổng hợp.

2.4. Hình thức kế toán Nhật ký – Chứng từ

Kết hợp giữa Nhật ký và Chứng từ, trong đó mỗi nghiệp vụ được ghi vào sổ Nhật ký – Chứng từ theo từng loại tài khoản có liên quan, đồng thời đóng vai trò như chứng từ ghi sổ.

2.5. Hình thức kế toán trên máy vi tính

Áp dụng phần mềm kế toán để ghi sổ, xử lý và tổng hợp số liệu tự động. Tùy theo thiết kế của phần mềm, doanh nghiệp có thể lựa chọn cách hiển thị kết quả theo bất kỳ hình thức nào trong bốn hình thức nêu trên.

>> Mời bạn xem thêm: Doanh thu thuần là gì? Ý nghĩa của doanh thu thuần trong quản lý tài chính doanh nghiệp

Các loại sổ sách kế toán cần in cuối năm, thời hạn lưu trữ và kinh nghiệm lưu trữ

Việc in sổ sách kế toán vào thời điểm cuối năm tài chính là khâu quan trọng, giúp doanh nghiệp hoàn thiện hồ sơ kế toán phục vụ cho việc lập báo cáo tài chính, đối chiếu nội bộ và cung cấp cho cơ quan thuế khi cần thiết. Dưới đây là các loại sổ cần in, thời hạn lưu trữ theo quy định và một số kinh nghiệm hữu ích trong việc lưu trữ hồ sơ kế toán.

1. Các loại sổ sách kế toán cần in vào cuối năm

Doanh nghiệp có thể chốt số liệu theo tháng, quý hoặc năm, tuy nhiên việc in sổ sách kế toán thường được thực hiện vào cuối năm tài chính để đảm bảo tính đầy đủ, chính xác và tránh sai sót do sửa đổi số liệu sau in.

Theo quy định, bất kỳ nghiệp vụ nào đã phát sinh và được ghi nhận vào sổ kế toán, doanh nghiệp bắt buộc phải in sổ tương ứng với nghiệp vụ đó. Mỗi sổ có thể in thành một hoặc nhiều quyển, tuỳ thuộc vào khối lượng số liệu phát sinh.

Các loại sổ cần in bao gồm:

- Sổ kế toán tổng hợp:

- Sổ Nhật ký chung

- Sổ Cái

- Sổ Nhật ký đặc biệt (nếu có sử dụng)

- Sổ kế toán chi tiết:

- Sổ chi tiết tiền mặt

- Sổ chi tiết tiền gửi ngân hàng

- Sổ chi tiết công nợ phải thu, phải trả

- Sổ chi tiết hàng tồn kho

- Sổ chi tiết tài sản cố định

- Các sổ chi tiết khác phục vụ quản lý và đối chiếu

- Chứng từ kế toán gốc đi kèm:

- Hóa đơn giá trị gia tăng

- Phiếu thu, phiếu chi

- Chứng từ ngân hàng, sổ phụ ngân hàng

- Hợp đồng kinh tế, biên bản đối chiếu công nợ,…

- Bộ báo cáo tài chính cuối năm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ (theo phương pháp trực tiếp hoặc gián tiếp)

- Bảng cân đối phát sinh tài khoản

- Thuyết minh báo cáo tài chính

2. Thời hạn lưu trữ sổ sách kế toán

Doanh nghiệp có trách nhiệm lưu trữ đầy đủ sổ sách kế toán theo đúng thời hạn quy định của pháp luật nhằm phục vụ cho công tác kiểm tra, thanh tra, đối chiếu và lập báo cáo tài chính trong các kỳ kế toán tiếp theo.

Căn cứ theo Nghị định số 174/2016/NĐ-CP của Chính phủ, toàn bộ tài liệu kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính bắt buộc phải lưu trữ tối thiểu 10 năm, tính từ ngày kết thúc kỳ kế toán năm tương ứng.

Cụ thể, các loại tài liệu sau thuộc diện bắt buộc lưu trữ tối thiểu 10 năm:

- Chứng từ kế toán sử dụng trực tiếp để ghi sổ và lập báo cáo tài chính (hóa đơn, phiếu thu – chi, bảng lương, chứng từ ngân hàng…)

- Các bảng kê, bảng tổng hợp chi tiết liên quan đến số liệu kế toán

- Sổ kế toán chi tiết

- Sổ kế toán tổng hợp (bao gồm sổ Cái, sổ Nhật ký…)

- Báo cáo tài chính định kỳ: tháng, quý, năm

- Báo cáo quyết toán (thuế, ngân sách, nội bộ)

- Báo cáo tự kiểm tra công tác kế toán

- Biên bản tiêu hủy tài liệu kế toán hết thời hạn lưu trữ

- Các tài liệu khác có giá trị sử dụng trực tiếp trong công tác kế toán và lập báo cáo tài chính

Việc lưu trữ phải đảm bảo đầy đủ về mặt nội dung, hình thức (đóng dấu, ký tên, số trang liên tục) và phải được sắp xếp khoa học để phục vụ việc tra cứu, thanh tra khi cần thiết. Tùy theo điều kiện cụ thể, doanh nghiệp có thể lưu trữ bằng bản in giấy hoặc bản điện tử theo quy định về chứng từ kế toán điện tử.

>>Mời bạn xem thêm: Các chính sách phúc lợi nhân viên mà doanh nghiệp nên xây dựng!

3. Kinh nghiệm lưu trữ sổ sách kế toán hiệu quả

- In đầy đủ, đúng thời điểm: Nên in sổ ngay sau khi khóa sổ kế toán cuối năm để đảm bảo tính chính xác, tránh việc chỉnh sửa số liệu sau này.

- Kiểm tra số trang và chữ ký: Tất cả sổ in ra phải được đánh số trang, đóng dấu giáp lai và có đầy đủ chữ ký của kế toán, người đại diện pháp luật.

- Sắp xếp khoa học: Lưu theo từng năm, phân nhóm rõ ràng: chứng từ gốc – sổ chi tiết – sổ tổng hợp – báo cáo tài chính. Dán nhãn đầy đủ để dễ tra cứu.

- Lưu song song bản cứng và bản mềm: Ngoài bản in giấy, nên sao lưu dữ liệu kế toán trên ổ cứng hoặc nền tảng lưu trữ đám mây để đảm bảo an toàn.

- Bảo quản đúng cách: Đặt tại nơi khô ráo, thoáng mát, tránh ẩm mốc và côn trùng. Nếu lưu tại kho bên ngoài, cần kiểm tra điều kiện định kỳ.

Sổ sách kế toán không chỉ là “thủ tục giấy tờ” mà chính là tấm bản đồ tài chính của doanh nghiệp. Làm chủ được sổ sách, chủ doanh nghiệp sẽ làm chủ được tình hình kinh doanh, quản lý chi phí hiệu quả và sẵn sàng đối mặt với mọi đợt kiểm tra từ cơ quan chức năng. Đừng để sổ sách là nỗi lo mỗi cuối năm mà hãy để nó trở thành công cụ giúp chủ doanh nghiệp phát triển bền vững và tự tin hơn trên hành trình kinh doanh!

>> Mời bạn xem thêm:

Hủy hóa đơn theo Thông tư 78 : Các bước thực hiện chi tiết cho doanh nghiệp

Tổng quan Thông tư 78 về hóa đơn điện tử mà chủ doanh nghiệp cần biết

Platform là gì? Tư duy nền tảng giúp chủ doanh nghiệp bứt phá trong thời đại số

Sơ đồ Gantt là gì? Cách lập sơ đồ Gantt đơn giản chỉ trong 5 phút