Hủy hóa đơn theo Thông tư 78 : Các bước thực hiện chi tiết cho doanh nghiệp

Việc sử dụng hóa đơn điện tử ngày càng phổ biến trong doanh nghiệp. Tuy nhiên, sai sót trong quá trình lập và phát hành hóa đơn là điều khó tránh khỏi. Nhiều doanh nghiệp lúng túng khi phải xử lý các hóa đơn sai, đặc biệt là trong việc huỷ hóa đơn theo Thông tư 78. Nếu thực hiện không đúng quy trình, doanh nghiệp có thể đối mặt với rủi ro bị xử phạt hoặc không được kê khai thuế hợp lệ.

Trong bài viết này, Finan sẽ hướng dẫn chủ doanh nghiệp các bước huỷ hóa đơn theo Thông tư 78/2021/TT-BTC, đảm bảo tuân thủ pháp lý và tránh rắc rối không đáng có.

>> Mời bạn xem thêm: Tổng quan Thông tư 78 về hóa đơn điện tử mà chủ doanh nghiệp cần biết

Hủy hóa đơn là gì?

Thông tư 78/2021/TT-BTC là văn bản quy phạm pháp luật hướng dẫn chi tiết về việc triển khai hóa đơn điện tử. Trong đó, hủy hóa đơn được hiểu là hành động xóa bỏ hoàn toàn hiệu lực của hóa đơn đã lập nhưng chưa được gửi cho người mua. Việc huỷ hóa đơn theo Thông tư 78 chỉ được thực hiện khi có sự thống nhất giữa bên bán và bên mua thông qua biên bản.

Thông tư quy định rõ rằng nếu hóa đơn đã lập nhưng chưa gửi cho người mua và phát hiện sai sót, người bán được quyền hủy và lập hóa đơn mới. Ngược lại, nếu hóa đơn đã gửi và được kê khai thuế, doanh nghiệp phải sử dụng hình thức điều chỉnh chứ không được hủy.

>> Mời bạn xem thêm: Giải mã 7 nguyên tắc kế toán cơ bản: Nền tảng vững chắc cho báo cáo tài chính xác

Các trường hợp cần hủy hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC

Căn cứ theo quy định hiện hành, có một số tình huống cụ thể mà doanh nghiệp bắt buộc phải tiến hành hủy hóa đơn theo Thông tư 78 để đảm bảo tính hợp lệ trong giao dịch và tuân thủ đúng quy trình quản lý thuế. Hai trường hợp phổ biến bao gồm:

1. Hủy hóa đơn do sai sót trong quá trình cấp mã của cơ quan thuế

Theo khoản 1 Điều 19 của Nghị định 123/2020/NĐ-CP, nếu người bán phát hiện hóa đơn điện tử đã được cơ quan thuế cấp mã nhưng chưa gửi cho người mua có thông tin sai sót, thì phải tiến hành hủy hóa đơn.

Việc này nhằm đảm bảo tính chính xác của dữ liệu hóa đơn trước khi được sử dụng chính thức trong giao dịch. Nếu không xử lý đúng quy trình, sai sót này có thể dẫn đến những rủi ro pháp lý cho cả người bán và người mua. Do đó, hủy hóa đơn trong trường hợp này là biện pháp cần thiết để điều chỉnh lại thông tin và tạo nền tảng minh bạch, đáng tin cậy trong hoạt động thương mại.

2. Hủy hóa đơn do việc cung cấp dịch vụ bị hủy hoặc chấm dứt

Căn cứ theo khoản 2 Điều 9 của Nghị định 123/2020/NĐ-CP, nếu sau khi lập hóa đơn để thu tiền cho một dịch vụ nhưng việc cung cấp dịch vụ bị hủy hoặc không thể thực hiện được, người bán phải tiến hành hủy hóa đơn điện tử đã lập.

Trong trường hợp này, người bán có thể:

- Điều chỉnh hóa đơn đã phát hành, hoặc

- Lập hóa đơn mới thay thế để phản ánh đúng thực tế giao dịch.

Việc thực hiện đúng quy trình hủy hoặc điều chỉnh không chỉ đảm bảo tính pháp lý cho giao dịch mà còn giúp cơ quan thuế theo dõi minh bạch, chính xác hơn về hoạt động kinh doanh của tổ chức.

Lưu ý: Trong cả hai tình huống trên, việc hủy hóa đơn không chỉ là yêu cầu bắt buộc về mặt pháp lý mà còn là yếu tố quan trọng trong việc quản lý tài chính, kê khai thuế và bảo vệ quyền lợi của các bên liên quan. Doanh nghiệp cần tuân thủ đúng mẫu biểu, trình tự và thông báo đến cơ quan thuế theo hướng dẫn cụ thể để đảm bảo hiệu lực pháp lý của việc hủy hóa đơn.

>> Mời bạn xem thêm: Hợp đồng mua bán là gì? Phân biệt hợp đồng mua bán và hợp đồng kinh tế

Thủ tục huỷ hoá đơn theo Thông tư 78

Theo quy định tại Khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP, nếu người bán phát hiện hóa đơn điện tử đã được cơ quan thuế cấp mã nhưng chưa gửi cho người mua và hóa đơn đó có sai sót, thì phải tiến hành xử lý theo trình tự sau:

Người bán cần gửi Thông báo theo Mẫu số 04/SS-HĐĐT (Phụ lục IA) đến cơ quan thuế để thông báo về sai sót. Sau đó, người bán sẽ lập lại hóa đơn điện tử mới, ký số và gửi lại cho cơ quan thuế để được cấp mã mới.

Sau khi nhận được thông báo hợp lệ, cơ quan thuế sẽ thực hiện hủy bỏ hóa đơn sai sót trên hệ thống. Việc này giúp đảm bảo người mua chỉ nhận được hóa đơn đúng thông tin và có giá trị pháp lý, đồng thời hạn chế rủi ro phát sinh trong kê khai và thanh toán sau này.

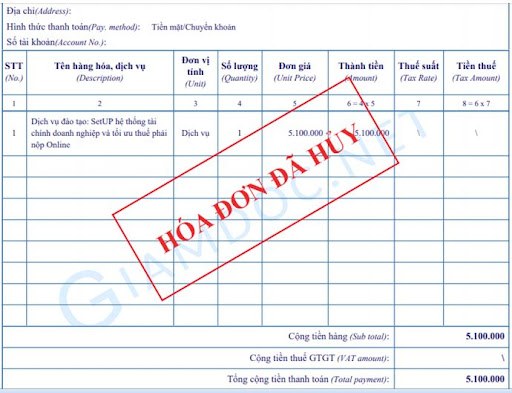

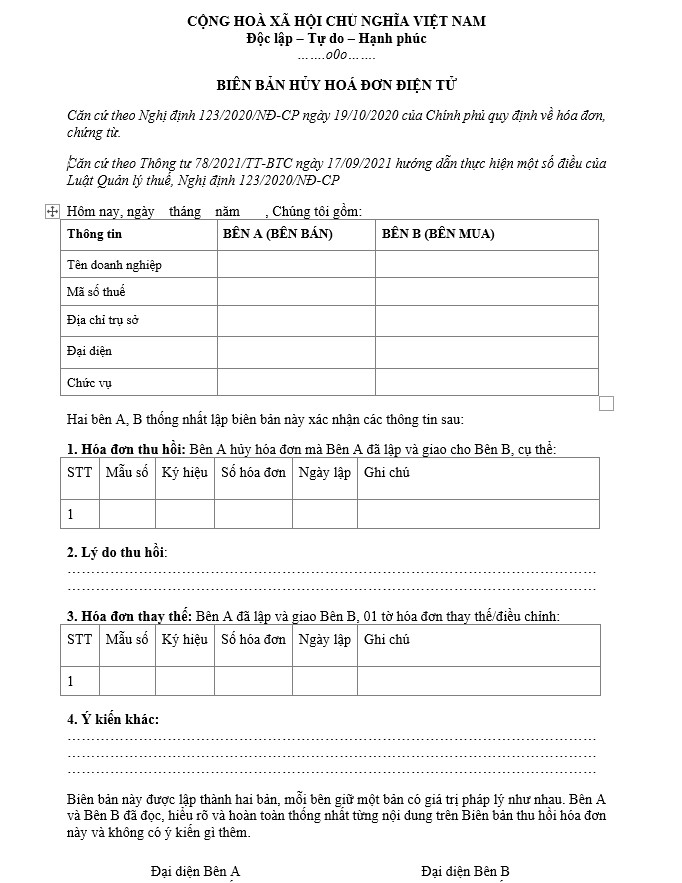

Bước 1: Lập biên bản hủy bỏ hóa đơn điện tử

Sau khi xác định lý do cần hủy, doanh nghiệp phải kiểm kê và thống kê chính xác các hóa đơn có sai sót cần xử lý. Đây là bước đầu tiên nhằm đảm bảo không bỏ sót hoặc nhầm lẫn trong quá trình hủy.

Tiếp theo, doanh nghiệp lập biên bản hủy hóa đơn theo mẫu này để ghi nhận lý do sai sót và cam kết với bên mua rằng các hóa đơn này sẽ không được kê khai thuế. Biên bản cần rõ ràng, đầy đủ các thông tin như:

- Danh sách hóa đơn bị sai

- Chi tiết lỗi sai và lý do hủy

- Thông tin người lập, người kiểm kê và ngày lập

Biên bản này là căn cứ pháp lý chứng minh quy trình hủy hóa đơn được thực hiện đúng, minh bạch và tuân thủ quy định.

Bước 2: Gửi thông báo sai sót cho Cơ quan Thuế

Doanh nghiệp lập Thông báo theo Mẫu số 04/SS-HĐĐT (Phụ lục IA) và gửi đến cơ quan thuế để thông báo về hóa đơn sai sót.

Sau khi nhận được thông báo hợp lệ, cơ quan thuế sẽ hủy bỏ hóa đơn sai trên hệ thống, đảm bảo không có rủi ro trong kê khai và giao dịch về sau.

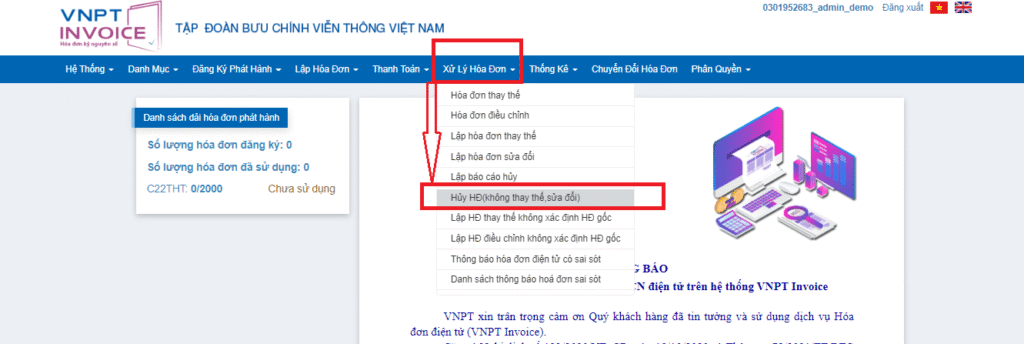

Bước 3: Thực hiện hủy hóa đơn điện tử trên phần mềm

Chủ doanh nghiệp đăng nhập vào hệ thống phần mềm hóa đơn điện tử mà doanh nghiệp đang sử dụng. Tại đây, chọn chức năng “hủy hóa đơn”, sau đó điền đầy đủ thông tin như: mã số hóa đơn, ngày phát hành, lý do hủy và các thông tin liên quan.

Sau khi hoàn tất, người dùng lưu lại và xuất file XML chứa thông tin hủy hóa đơn. File này sẽ được nộp cho cơ quan thuế để ghi nhận và cập nhật trạng thái hủy trên hệ thống.

Việc hủy hóa đơn qua phần mềm giúp đảm bảo quy trình được thực hiện chính xác, minh bạch và tuân thủ đầy đủ quy định pháp luật.

Bước 4: Lập hóa đơn điện tử thay thế

Sau khi hoàn tất việc hủy hóa đơn sai, doanh nghiệp cần lập hóa đơn điện tử mới để thay thế ngay trên phần mềm đang sử dụng.

Hóa đơn thay thế phải được cập nhật đầy đủ và chính xác các thông tin như: bên bán, bên mua, hàng hóa hoặc dịch vụ, thuế suất và các nội dung liên quan. Doanh nghiệp cần đảm bảo hóa đơn mới tuân thủ đúng quy định pháp luật và được ký số, lưu trữ theo chuẩn định dạng.

Việc lập hóa đơn thay thế giúp loại bỏ hóa đơn sai khỏi hệ thống, đồng thời đảm bảo tính pháp lý, minh bạch và thuận tiện trong các giao dịch tiếp theo.

>> Mời bạn xem thêm: Platform là gì? Tư duy nền tảng giúp chủ doanh nghiệp bứt phá trong thời đại số

Xử phạt vi phạm khi hủy hóa đơn điện tử theo Nghị định 125/2020/NĐ-CP

Nghị định 125/2020/NĐ-CP quy định cụ thể về mức xử phạt đối với các hành vi vi phạm liên quan đến việc hủy hóa đơn điện tử, nhằm đảm bảo tính minh bạch và tuân thủ trong công tác quản lý thuế. Tùy vào mức độ vi phạm và thời gian chậm trễ, doanh nghiệp có thể bị xử phạt theo các mức sau:

1. Phạt cảnh cáo

Áp dụng khi: Hủy hoặc tiêu hủy hóa đơn quá thời hạn từ 01 đến 05 ngày làm việc so với quy định.

Điều kiện:

- Có tình tiết giảm nhẹ

- Không gây ảnh hưởng nghiêm trọng đến hoạt động giao dịch hoặc quản lý thuế

2. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng

Áp dụng đối với các hành vi:

- Hủy không đúng quy định đối với các hóa đơn đã phát hành nhưng chưa lập, hoặc hóa đơn không còn giá trị sử dụng

- Không thực hiện hủy các hóa đơn đã hết hạn sử dụng hoặc không còn hiệu lực

- Hủy hoặc tiêu hủy hóa đơn trễ từ 01 đến 10 ngày làm việc sau thời hạn quy định (ngoại trừ trường hợp đã được phạt cảnh cáo ở mục 1)

3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng

Áp dụng trong các trường hợp vi phạm nghiêm trọng hơn:

- Hủy hoặc tiêu hủy hóa đơn quá thời hạn từ 11 ngày làm việc trở lên

- Không thực hiện hủy hóa đơn theo đúng quy định khi hóa đơn đã lập sai hoặc không còn giá trị sử dụng

- Không hủy hóa đơn điện tử khi cơ quan thuế đã yêu cầu sau thời hạn thông báo

- Không hủy hóa đơn đặt in chưa sử dụng mà không còn nhu cầu sử dụng

- Thực hiện việc hủy hoặc tiêu hủy hóa đơn không đúng quy trình, thủ tục pháp luật quy định

- Tiêu hủy hóa đơn trong các trường hợp không được phép tiêu hủy

Lưu ý quan trọng

Việc hủy hóa đơn điện tử không đúng quy định không chỉ khiến doanh nghiệp bị phạt tiền mà còn ảnh hưởng đến uy tín, việc kê khai thuế và có thể bị thanh tra. Do đó, doanh nghiệp cần tuân thủ chặt chẽ quy trình, thời hạn và biểu mẫu theo đúng hướng dẫn của cơ quan thuế.

Tóm lại, việc huỷ hóa đơn theo Thông tư 78 đúng quy định không chỉ giúp doanh nghiệp tránh rủi ro về thuế và pháp lý, mà còn thể hiện sự chuyên nghiệp, minh bạch trong công tác kế toán và quản trị. Thay vì lúng túng khi xử lý sai sót, chủ doanh nghiệp hãy chủ động nắm vững quy trình và thực hiện đúng từng bước để bảo vệ uy tín doanh nghiệp và đảm bảo quyền lợi trong mọi giao dịch.

>> Mời bạn xem thêm:

Nộp thuế điện tử: Giải pháp bắt buộc hay lợi thuế cạnh tranh cho doanh nghiệp hiện đại?

Bảng chấm công Excel chuẩn: Chìa khóa quản lý nhân sự hiệu quả cho doanh nghiệp

Mô hình Canvas là gì? Hướng dẫn chi tiết và phân tích 9 yếu tố cốt lõi