Hóa đơn trực tiếp là gì? Cập nhật thông tin mới nhất cho chủ doanh nghiệp

Hiện nay, mỗi tờ hóa đơn không chỉ là chứng từ thanh toán mà còn là “chìa khóa” để doanh nghiệp tuân thủ pháp luật và quản lý thuế hiệu quả. Một trong những loại hóa đơn thường gặp ở các hộ kinh doanh và doanh nghiệp nhỏ là hóa đơn trực tiếp, cái tên tưởng chừng đơn giản nhưng lại khiến nhiều chủ doanh nghiệp bối rối khi áp dụng.

Nếu bạn là chủ doanh nghiệp mới, hộ kinh doanh cá thể hoặc đang phân vân giữa việc sử dụng hóa đơn trực tiếp hay hóa đơn GTGT thì hãy đọc ngay bài viết viết này, Finan sẽ giúp chủ doanh nghiệp hiểu rõ bản chất của hóa đơn trực tiếp, điểm khác biệt, những quy định mới nhất và các lưu ý quan trọng không thể bỏ qua.

>> Mời bạn xem thêm:

Sổ sách kế toán là gì? Các loại sổ sách vận hành tài chính doanh nghiệp hiệu quả

7 Sổ kế toán là gì? Khái niệm và vai trò trong quản lý tài chính doanh nghiệp hiệu quả

Thông tư 88/2021/TT-BTC là gì? Quy định về chế độ kế toán thời đại thuế

Vừa bán online vừa bán tại cửa hàng: Doanh nghiệp tính thuế đa kênh như thế nào?

Hóa đơn trực tiếp là gì? Doanh nghiệp nào nên sử dụng?

Hóa đơn trực tiếp, hay còn gọi là hóa đơn bán hàng, là loại hóa đơn được sử dụng khi người bán áp dụng phương pháp tính thuế trực tiếp trên doanh thu, thay vì phương pháp khấu trừ thuế GTGT. Loại hóa đơn này không ghi thuế suất VAT, và giá trị của nó không được dùng để khấu trừ thuế đầu vào cho người mua.

Vì vậy, hóa đơn trực tiếp phù hợp với những đơn vị không thuộc diện khai thuế GTGT hoặc chưa đủ điều kiện áp dụng phương pháp khấu trừ. Đây là lựa chọn phổ biến trong các mô hình kinh doanh có quy mô nhỏ, quy trình đơn giản và lượng giao dịch chủ yếu với khách hàng cá nhân.

Đối tượng nên sử dụng hóa đơn trực tiếp?

- Hộ kinh doanh cá thể: như tiệm giặt ủi, phòng khám tư nhân, cửa hàng phụ tùng xe máy…

- Doanh nghiệp nhỏ: chưa đăng ký hoặc chưa đủ điều kiện áp dụng phương pháp kê khai thuế GTGT

- Tổ chức/cá nhân kinh doanh không thường xuyên: như cho thuê văn phòng ngắn hạn, sự kiện cá nhân có phát sinh thu nhập…

Ví dụ thực tế: Một công ty cung cấp dịch vụ sửa chữa điện lạnh tại nhà, có doanh thu dưới ngưỡng phải kê khai thuế GTGT, có thể sử dụng hóa đơn trực tiếp để ghi nhận doanh thu theo từng hợp đồng lẻ. Trong trường hợp khách hàng là cá nhân, hóa đơn này hoàn toàn phù hợp để chứng minh thu nhập và tuân thủ nghĩa vụ thuế.

>> Mời bạn xem thêm: Mô hình waterfall là gì? Phương pháp quản lý dự án hiệu quả cho doanh nghiệp

Phân biệt hoá đơn trực tiếp và hoá đơn giá trị gia tăng

| Tiêu chí | Hóa đơn trực tiếp (Hoá đơn bán hàng) | Hoá đơn giá trị gia tăng (VAT) |

| Đối tượng áp dụng | Doanh nghiệp, hộ cá thể nộp thuế trực tiếp | Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ |

| Nội dung hoá đơn | Tổng giá bán (chưa tách VAT) | Tách riêng giá bán, thuế suất, tiền thuế |

| Mục đích sử dụng | Ghi nhận doanh thu | Ghi nhận doanh thu và phục vụ kê khai thuế |

| Quy định thuế | Không được khấy trừ VAT đầu vào | Được khấu trừ thuế đầu vào nếu đủ điều kiện |

| Cơ quan phát hành | Mua từ cơ quan thuế hoặc nhà cung cấp phần mềm được cấp phép | Tự phát hành nếu đăng ký phát hành hóa đơn điện tử |

| Phương pháp tính thuế | Tính theo tỷ lệ phần trăm trên doanh thu (trực tiếp) | Khấu trừ thuế đầu vào – đầu ra |

So sánh nhanh: Khi nào dùng hóa đơn bán hàng, khi nào dùng hóa đơn VAT?

- Nếu chủ kinh doanh kê khai thuế theo phương pháp trực tiếp, hãy dùng hóa đơn bán hàng.

- Nếu chủ kinh doanh kê khai thuế theo phương pháp khấu trừ, bắt buộc dùng hóa đơn VAT.

>> Mời bạn xem thêm: COO là vị trí gì? Tìm hiểu vai trò và kỹ năng của COO trong doanh nghiệp

Quy định mới nhất về hóa đơn trực tiếp theo pháp luật hiện hành

Từ ngày 01/06/2025, việc sử dụng hóa đơn trực tiếp đã có những thay đổi quan trọng theo Nghị định 70/2025/NĐ-CP – văn bản sửa đổi, bổ sung cho Nghị định 123/2020/NĐ-CP. Đây là giai đoạn chuyển tiếp đáng lưu ý, đặc biệt với hộ kinh doanh cá thể và cá nhân kinh doanh nhỏ lẻ, những đối tượng vốn sử dụng hóa đơn trực tiếp phổ biến trong nhiều năm qua.

1. Hộ kinh doanh có bắt buộc phải sử dụng hóa đơn điện tử không?

Câu trả lời là: Có, nhưng không phải tất cả.

Theo Điều 8, Nghị định 70/2025/NĐ-CP:

- Các hộ kinh doanh, cá nhân kinh doanh thuộc lĩnh vực bán lẻ hàng hóa, dịch vụ tiêu dùng, có doanh thu từ 1 tỷ đồng/năm trở lên, sẽ bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

- Các hộ kinh doanh còn lại vẫn được sử dụng hóa đơn bán hàng do cơ quan thuế cấp theo từng lần phát sinh, nhưng khuyến khích chuyển sang hóa đơn điện tử để thuận tiện và minh bạch.

Tóm lại, hộ kinh doanh nhỏ vẫn có thể tiếp tục sử dụng hóa đơn trực tiếp trong một số trường hợp nhất định. Tuy nhiên, nếu doanh thu đạt ngưỡng cao (hơn 1 tỷ/ năm), hoặc hoạt động trong lĩnh vực thuộc diện bắt buộc, thì cần chuyển sang hóa đơn điện tử theo đúng quy định pháp luật hiện hành. Việc nắm rõ điều kiện áp dụng và cập nhật quy định mới sẽ giúp hộ kinh doanh tránh vi phạm và chủ động trong hoạt động kế toán – thuế.

2. Thời điểm lập hóa đơn trực tiếp là khi nào?

Theo quy định tại Điều 9, Nghị định 123:

“Thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa, dịch vụ, không phụ thuộc việc đã thu tiền hay chưa.”

Điều này có nghĩa là dù khách chưa thanh toán, chủ doanh nghiệp vẫn cần xuất hóa đơn ngay tại thời điểm giao hàng hoặc cung ứng dịch vụ.

>> Mời bạn xem thêm: EVP là gì? Hướng dẫn các bước xây dựng EVP chi tiết cho doanh nghiệp

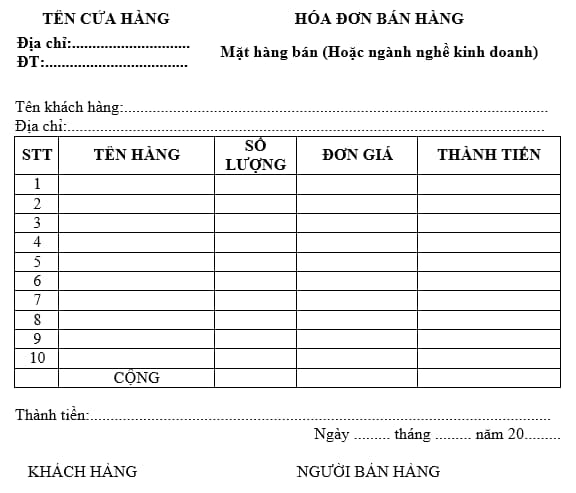

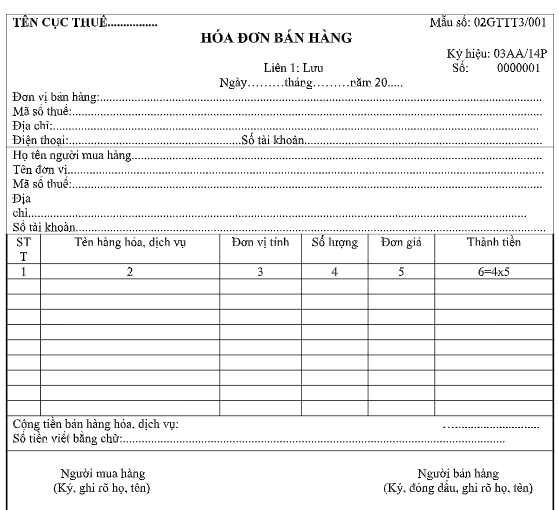

Mẫu hóa đơn trực tiếp phổ biến hiện nay

1. Nội dung hóa đơn trực tiếp

Hiện nay, hóa đơn trực tiếp (hóa đơn bán hàng) đã chủ yếu được phát hành dưới dạng điện tử, thay cho hình thức giấy truyền thống. Tuy nhiên, về nội dung cơ bản, mẫu hóa đơn này vẫn giữ những thành phần quen thuộc, dễ nhận diện, phù hợp với tính chất của phương pháp tính thuế trực tiếp.

Một mẫu hóa đơn bán hàng thông thường sẽ bao gồm:

- Thông tin người bán: tên đơn vị, địa chỉ kinh doanh, mã số thuế

- Chi tiết hàng hóa/dịch vụ: tên hàng, đơn vị tính, số lượng, đơn giá

- Thành tiền: tổng giá trị hàng hóa hoặc dịch vụ (không có dòng thuế VAT)

- Tên người mua: có thể ghi cụ thể hoặc chung chung (nếu người mua là cá nhân)

- Hình thức thanh toán: tiền mặt, chuyển khoản hoặc phương thức khác

- Ngày lập hóa đơn

- Thông tin mã cơ quan thuế (nếu là hóa đơn điện tử có mã xác thực)

Lưu ý quan trọng: Hóa đơn trực tiếp không hiển thị thuế suất VAT, và không có phần “thuế suất – tiền thuế – tổng cộng tiền thanh toán có thuế” như trên hóa đơn GTGT. Đây là đặc điểm phân biệt rõ ràng giữa hai loại hóa đơn.

2. Mẫu hóa đơn trực tiếp

>> Mời bạn xem thêm: Các chính sách phúc lợi nhân viên mà doanh nghiệp nên xây dựng!

Câu hỏi thường gặp về hóa đơn trực tiếp

1. Hóa đơn trực tiếp có cần kê khai thuế không?

Có. Dù không thuộc phương pháp kê khai thuế GTGT theo hình thức khấu trừ, người sử dụng hóa đơn trực tiếp vẫn phải thực hiện nghĩa vụ kê khai và nộp thuế theo quy định. Cụ thể:

- Hộ kinh doanh và cá nhân kinh doanh thường áp dụng thuế khoán hoặc thuế theo tỷ lệ trên doanh thu, tùy vào lĩnh vực hoạt động và quy mô.

- Việc xuất hóa đơn trực tiếp là căn cứ quan trọng giúp cơ quan thuế xác định chính xác doanh thu phát sinh, từ đó tính toán mức thuế phải nộp một cách minh bạch.

Lưu ý: Dù không kê khai thuế GTGT, nhưng kê khai thuế thu nhập cá nhân, thuế môn bài (nếu có) và nghĩa vụ báo cáo hóa đơn vẫn được áp dụng theo từng loại hình kinh doanh cụ thể.

2. Sử dụng hóa đơn trực tiếp có được khấu trừ thuế không?

Không. Hóa đơn trực tiếp không ghi nhận thuế suất giá trị gia tăng (VAT), do đó người mua sẽ không được khấu trừ thuế đầu vào khi sử dụng loại hóa đơn này.

Đây là một trong những điểm khác biệt quan trọng giữa hóa đơn trực tiếp và hóa đơn giá trị gia tăng (GTGT). Trong khi hóa đơn GTGT thể hiện rõ thuế suất và cho phép bên mua khấu trừ thuế đầu vào nếu đủ điều kiện, thì hóa đơn trực tiếp chỉ phản ánh tổng giá trị hàng hóa hoặc dịch vụ, không bao gồm phần thuế.

Việc lựa chọn loại hóa đơn phù hợp cần căn cứ vào phương pháp kê khai thuế, đặc điểm hoạt động kinh doanh và nhu cầu của đối tác trong giao dịch. Các doanh nghiệp đang áp dụng phương pháp khấu trừ thuế nên lưu ý khi nhận hóa đơn trực tiếp, vì khoản thuế đã trả sẽ không được khấu trừ, làm tăng chi phí thực tế.

3. Có bắt buộc phát hành hóa đơn điện tử nếu sử dụng hóa đơn trực tiếp không?

Việc có bắt buộc phát hành hóa đơn điện tử khi sử dụng hóa đơn trực tiếp (hóa đơn bán hàng) phụ thuộc vào từng trường hợp cụ thể:

- Trường hợp bắt buộc: Nếu người nộp thuế thuộc nhóm ngành nghề, lĩnh vực hoặc có doanh thu nằm trong diện bắt buộc sử dụng máy tính tiền có kết nối dữ liệu với cơ quan thuế, thì phải phát hành hóa đơn điện tử khởi tạo từ máy tính tiền, kể cả khi đó là hóa đơn bán hàng (không phải hóa đơn GTGT).

- Trường hợp không bắt buộc: Nếu không thuộc diện phải sử dụng máy tính tiền, người nộp thuế vẫn có thể tiếp tục sử dụng hóa đơn điện tử loại “bán hàng” thông qua các nhà cung cấp dịch vụ hóa đơn điện tử được Tổng cục Thuế chấp thuận (ví dụ: Sổ Bán Hàng, VNPT…). Ngoài ra, một số hộ kinh doanh nhỏ lẻ có thể đăng ký phát hành hóa đơn từng lần tại cơ quan thuế nếu đáp ứng điều kiện cụ thể.

Việc sử dụng đúng loại hóa đơn và đúng hình thức phát hành không chỉ giúp tuân thủ quy định pháp luật, mà còn tránh được các rủi ro xử phạt hành chính liên quan đến hóa đơn và nghĩa vụ thuế.

Hóa đơn trực tiếp là lựa chọn phù hợp cho các chủ doanh nghiệp nhỏ và hộ kinh doanh chưa cần hoặc chưa thể áp dụng phương pháp khấu trừ thuế. Tuy nhiên, với xu hướng chuyển đổi số và quy định bắt buộc về hóa đơn điện tử, việc nắm vững quy định và cập nhật thường xuyên là điều kiện tiên quyết để doanh nghiệp vận hành hợp pháp và hiệu quả hơn.

>> Mời bạn xem thêm:

Bật mí nguồn hàng sỉ quần áo chất lượng cho doanh nghiệp bán lẻ và chuỗi cửa hàng

Doanh thu thuần là gì? Ý nghĩa của doanh thu thuần trong quản lý tài chính doanh nghiệp

Hủy hóa đơn theo Thông tư 78 : Các bước thực hiện chi tiết cho doanh nghiệp