Vừa bán online vừa bán tại cửa hàng: Doanh nghiệp tính thuế đa kênh như thế nào?

Trong thời đại bán hàng đa kênh bùng nổ, ngày càng nhiều doanh nghiệp vừa bán hàng trực tiếp tại cửa hàng, vừa đẩy mạnh kênh online như Facebook, Zalo, Shopee, Lazada… Nhưng điều khiến không ít chủ doanh nghiệp lo lắng là: bán đa kênh thì tính thuế như thế nào cho đúng? Liệu có phải kê khai riêng từng kênh? Có bị đánh thuế hai lần? Nếu bỏ sót kênh online thì có sao không? Đây là những câu hỏi tưởng nhỏ nhưng ảnh hưởng lớn đến sự sống còn và minh bạch tài chính của doanh nghiệp.

Nếu chủ doanh nghiệp vẫn còn vướng mắc những điều trên thì hãy đọc ngay bài viết dưới đây, Finan sẽ giải đáp chi tiết về việc đóng thuế khi vừa kinh doanh trên Facebook, sàn TMĐT và tại cửa hàng, giúp kinh doanh hiệu quả và minh bạch.

>> Mời bạn xem thêm:

Cập nhật mẫu báo cáo tài chính mới nhất theo Thông tư 200 & 133 – Doanh nghiệp cần biết!

Thông tư 32/2025/TT-BTC là gì? Những quy định mới nhất về hóa đơn điện tử mà doanh nghiệp cần biết

COO là vị trí gì? Tìm hiểu vai trò và kỹ năng của COO trong doanh nghiệp

Tổng quan về thuế trong hoạt động bán hàng online và thương mại điện tử tại Việt Nam

Những năm gần đây, hoạt động bán hàng online và thương mại điện tử (TMĐT) tại Việt Nam đã bước vào giai đoạn phát triển vượt bậc, trở thành một phần không thể thiếu trong thói quen tiêu dùng của người dân. Từ các sàn thương mại điện tử như Shopee, Lazada, Tiki… đến mạng xã hội như Facebook, TikTok, Zalo – việc mua bán trực tuyến không chỉ phổ biến ở các thành phố lớn mà đã lan rộng ra cả khu vực nông thôn và vùng sâu, vùng xa.

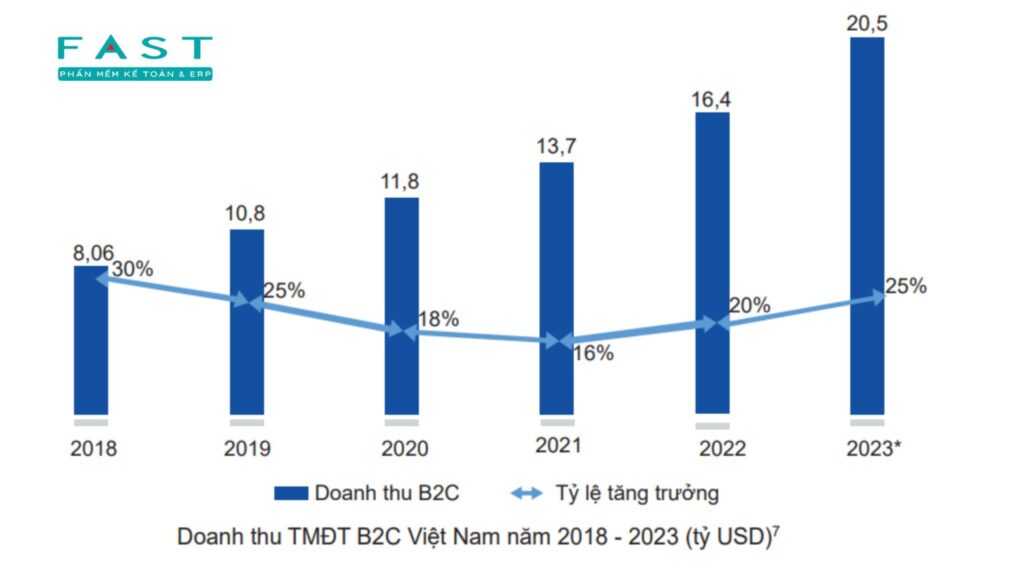

Theo Báo cáo Thương mại điện tử Việt Nam 2023 của Bộ Công Thương, doanh thu từ TMĐT B2C trong năm 2023 ước đạt 20,5 tỷ USD, tăng 25% so với năm 2022 – mức tăng trưởng nhanh nhất trong vòng 5 năm. Giai đoạn 2018–2023 ghi nhận doanh thu TMĐT B2C tăng hơn 2,5 lần, từ 8,06 tỷ USD lên 20,5 tỷ USD. Điều này phản ánh rõ xu hướng tiêu dùng chuyển dịch sang online, cũng như sự thay đổi trong hành vi kinh doanh – khi ngày càng nhiều cá nhân, hộ kinh doanh và doanh nghiệp đầu tư vào nền tảng số.

Tuy nhiên, sự bùng nổ của hoạt động bán hàng online cũng kéo theo không ít thách thức về quản lý thuế. Không ít người bán, đặc biệt là cá nhân kinh doanh nhỏ lẻ hoặc chưa đăng ký kinh doanh, vẫn đang hoạt động “ẩn danh”, không kê khai doanh thu, không nộp thuế đầy đủ hoặc không rõ ràng trong hóa đơn, chứng từ. Điều này gây thất thu cho ngân sách và tạo môi trường cạnh tranh thiếu công bằng với các đơn vị tuân thủ nghiêm túc nghĩa vụ thuế.

Trước thực trạng đó, cơ quan thuế đã có những bước đi quyết liệt:

- Tăng cường phối hợp với các sàn TMĐT lớn để thu thập dữ liệu giao dịch, đối chiếu dòng tiền, và xác minh thu nhập của người bán.

- Ứng dụng công nghệ vào quản lý, đặc biệt là khai thác dữ liệu lớn (big data) và phân tích hành vi người dùng.

- Mở rộng diện quản lý thuế đến các nền tảng mạng xã hội và livestream bán hàng – lĩnh vực đang phát triển nhanh nhưng thiếu kiểm soát.

Theo thống kê từ Bộ Tài chính, tổng thu từ thương mại điện tử trong tháng 2/2025 đạt 192.360 tỷ đồng, cho thấy hiệu quả bước đầu từ việc siết chặt quản lý thuế trong lĩnh vực này.

Trong bối cảnh đó, việc nâng cao nhận thức và tuân thủ chính sách thuế của người bán hàng online và doanh nghiệp TMĐT là yếu tố then chốt. Điều này không chỉ đảm bảo nghĩa vụ với nhà nước, mà còn giúp xây dựng môi trường kinh doanh minh bạch, công bằng và bền vững, đặc biệt trong thời kỳ kinh tế số phát triển nhanh chóng.

>> Mời bạn xem thêm: Thuế là gì? Khái niệm, vai trò và các loại thuế phổ biến hiện nay

Tổng quan nghĩa vụ nộp thuế của doanh nghiệp hiện nay

1. Nghĩa vụ nộp thuế của doanh nghiệp

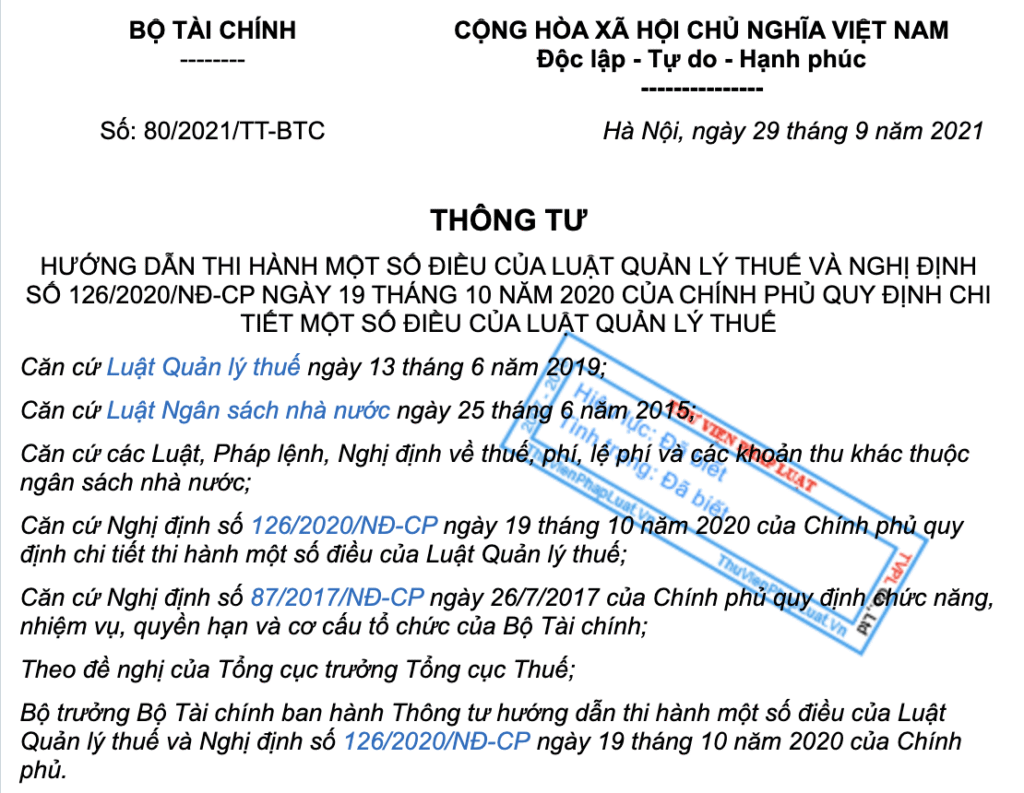

Theo quy định tại Luật Quản lý thuế 2019 và các văn bản hướng dẫn như Thông tư 80/2021/TT-BTC và Thông tư 219/2013/TT-BTC, mọi doanh nghiệp phát sinh doanh thu từ hoạt động bán hàng hóa, cung cấp dịch vụ, dù bán trực tiếp tại cửa hàng hay qua kênh online như website, sàn thương mại điện tử, mạng xã hội… đều có nghĩa vụ kê khai và nộp thuế đầy đủ.

2. Thực trạng quản lý thuế trong lĩnh vực thương mại điện tử

Sự phát triển bùng nổ của thương mại điện tử (TMĐT) trong những năm gần đây không chỉ mở ra cơ hội kinh doanh mới mà còn đặt ra hàng loạt thách thức trong công tác quản lý thuế. Dưới đây là những vấn đề nổi bật từ cả hai phía: cơ quan quản lý, người bán trên nền tảng TMĐT và sàn TMĐT

2.1. Từ phía cơ quan thuế

- Phụ thuộc vào dữ liệu thứ cấp: Hiện nay, cơ quan thuế vẫn chủ yếu dựa vào dữ liệu từ sàn TMĐT và ngân hàng để theo dõi giao dịch, nhưng thông tin này thường cập nhật chậm, thiếu đồng bộ, gây khó khăn cho việc đối chiếu kịp thời.

- Thiếu công cụ công nghệ mạnh: Hoạt động TMĐT diễn ra ẩn danh, nhanh và có thể xuyên biên giới. Tuy nhiên, hệ thống giám sát và phân tích dữ liệu thuế hiện tại chưa đáp ứng được nhu cầu quản lý hiện đại, thiếu các giải pháp AI, big data, và phân tích hành vi giao dịch.

- Khó kiểm soát dòng tiền quốc tế: Đặc biệt là với các nhà bán hàng nước ngoài, việc xác định nghĩa vụ thuế tại Việt Nam gặp nhiều vướng mắc do hạn chế trong hợp tác quốc tế, thiếu hành lang pháp lý rõ ràng và công cụ truy vết hiệu quả.

2.2. Từ phía người bán hàng TMĐT

- Tỷ lệ tuân thủ thuế còn thấp: Một bộ phận không nhỏ các cá nhân, hộ kinh doanh online chưa kê khai hoặc kê khai không đầy đủ doanh thu, chủ yếu do thiếu hiểu biết về quy định hoặc cố tình trốn tránh nghĩa vụ.

- Thiếu minh bạch trong hoạt động: Không xuất hóa đơn, không đăng ký mã số thuế, giao dịch qua tài khoản cá nhân, bán hàng trên mạng xã hội và livestream dưới hình thức “vô danh” – tất cả tạo ra một thị trường khó kiểm soát.

- Cạnh tranh thiếu công bằng: Những người bán nghiêm túc, tuân thủ thuế thường chịu thiệt thòi về chi phí, khó cạnh tranh với các đối thủ bán giá rẻ nhờ né thuế và giảm chi phí vận hành trái phép.

2.3. Từ phía sàn thương mại điện tử

- Bắt đầu phối hợp với cơ quan thuế: Những sàn TMĐT lớn như Shopee, Lazada, Tiki, TikTok Shop… đã bắt đầu thực hiện nghĩa vụ cung cấp dữ liệu giao dịch, doanh thu và thông tin người bán cho cơ quan thuế theo quy định tại Thông tư 100/2021/TT-BTC. Đây là bước tiến quan trọng trong việc tăng cường tính minh bạch và hỗ trợ giám sát hoạt động kinh doanh trực tuyến.

- Khoảng trống trong kiểm soát người bán nhỏ lẻ: Dù vậy, việc quản lý người bán nhỏ lẻ, bán hàng xuyên biên giới hoặc hoạt động qua các kênh không chính thống (như fanpage Facebook, hội nhóm Zalo, livestream cá nhân…) vẫn còn là “điểm mù” trong hệ thống giám sát. Các sàn khó kiểm soát triệt để các tài khoản bán hàng không xác thực hoặc không đăng ký thuế.

- Chi phí tuân thủ và rủi ro thương mại: Việc áp dụng các quy định thuế nghiêm ngặt khiến một số sàn lo ngại sẽ làm giảm số lượng người bán tham gia, hoặc ảnh hưởng đến trải nghiệm người dùng và sự cạnh tranh. Áp lực cân bằng giữa tuân thủ pháp lý và giữ chân người bán là thách thức lớn trong giai đoạn đầu thực thi chính sách.

>> Mời bạn xem thêm: EVP là gì? Hướng dẫn các bước xây dựng EVP chi tiết cho doanh nghiệp

Doanh nghiệp bán hàng trên sàn thương mại điện tử có phải nộp thuế không?

Câu trả lời là CÓ

Theo Thông tư 40/2021/TT-BTC của Bộ Tài chính, cá nhân bán hàng hóa hoặc cung cấp dịch vụ qua sàn thương mại điện tử (TMĐT) được xác định là cá nhân kinh doanh. Do đó, nếu phát sinh thu nhập hợp pháp tại Việt Nam và có tổng doanh thu từ 100 triệu đồng/năm trở lên (tăng lên 200 triệu đồng từ năm 2026), chủ doanh nghiệp phải kê khai và nộp thuế theo quy định.

Các hình thức kinh doanh chịu thuế không chỉ bao gồm bán sản phẩm vật lý, mà còn mở rộng đến nội dung số như sách điện tử, nhạc số, phần mềm, khóa học online, v.v. Người bán trên các nền tảng như Shopee, Lazada, Tiki, TikTok Shop… vì vậy đều thuộc diện quản lý thuế nếu đáp ứng điều kiện doanh thu và hoạt động thường xuyên tại thị trường Việt Nam.

>> Mời bạn xem thêm: Thông tư 32/2025/TT-BTC là gì? Những quy định mới nhất về hóa đơn điện tử mà doanh nghiệp cần biết

Cách tính thuế khi bán hàng đa kênh (Website, Facebook, Zalo) và cửa hàng vật lý

1. Doanh thu tính thuế

Tổng doanh thu dùng để tính thuế bao gồm tất cả các khoản thu từ bán hàng và không phân biệt tiền mặt, chuyển khoản, hay nền tảng bán hàng. Nếu chủ doanh nghiệp bán hàng trên Facebook, tiếp khách tại cửa hàng, đồng thời sử dụng dịch vụ vận chuyển COD thì toàn bộ doanh thu đó phải được tổng hợp để tính thuế.

2. Mức thuế suất áp dụng

Đối với hoạt động bán hàng hóa thông thường, mức thuế được quy định như sau:

- Thuế Giá trị gia tăng (GTGT): 1% trên doanh thu.

- Thuế Thu nhập cá nhân (TNCN): 0,5% trên doanh thu.

Ngoài ra, nếu tổng doanh thu năm trên 100 triệu đồng, chủ doanh nghiệp cần nộp lệ phí môn bài theo bậc:

- Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm

- Doanh thu từ 300–500 triệu đồng/năm: 500.000 đồng/năm

- Doanh thu từ 100–300 triệu đồng/năm: 300.000 đồng/năm

3. Trường hợp phải nộp thuế

Chỉ khi tổng doanh thu năm từ tất cả các kênh bán hàng từ 100 triệu đồng trở lên, doanh nghiệp mới phải kê khai và nộp thuế.

Lưu ý: Từ nay đến hết 2025, mức doanh thu áp dụng thuế là 100 triệu đồng/ năm. Tuy nhiên, bắt đầu 01/01/2026, ngưỡng này sẽ được tăng lên 200 triệu đồng/ năm mới bắt đầu đóng thuế nhằm hỗ trợ các doanh nghiệp nhỏ lẻ trong quá trình kinh doanh

>> Mời bạn xem thêm: Các chính sách phúc lợi nhân viên mà doanh nghiệp nên xây dựng!

Sàn TMĐT nộp thuế thay cho người bán từ 01/07/2025

Bắt đầu từ ngày 1/7/2025, chính sách thuế đối với hộ và cá nhân kinh doanh và doanh nghiệp trên nền tảng thương mại điện tử sẽ có bước chuyển biến lớn. Theo quy định mới, các sàn TMĐT có chức năng thanh toán như Shopee, Lazada, TikTok Shop… sẽ phải thực hiện khấu trừ và nộp thuế thay cho người bán ngay tại nguồn trước khi thanh toán.

Cùng với đó, phạm vi giám sát và kiểm soát của cơ quan thuế cũng được mở rộng mạnh mẽ, bao gồm:

- Theo dõi doanh thu theo thời gian thực,

- Đối chiếu dữ liệu từ sàn, ngân hàng và các nền tảng trung gian,

- Siết chặt hoạt động kinh doanh online không đăng ký, đặc biệt là hoạt động xuyên biên giới.

Mục tiêu của chính sách mới là tăng cường thu thuế đúng – đủ – kịp thời, đồng thời tạo lập một môi trường kinh doanh công bằng, minh bạch trong bối cảnh TMĐT phát triển mạnh mẽ.

Mức thuế khấu trừ được quy định cụ thể theo tỷ lệ % trên doanh thu mỗi giao dịch:

| Loại giao dịch | GTGT | TNCN (cá nhân cư trú) | TNCN (cá nhân không cư trú) |

| Hàng hóa | 1% | 0,5% | 1% |

| Dịch vụ | 5% | 2% | 5% |

| Vận tải/gắn với hàng hóa | 3% | 1,5% | 2% |

Trong trường hợp không xác định rõ loại giao dịch, sàn sẽ áp dụng mức thuế suất cao nhất để khấu trừ.

Thuế sẽ được khấu trừ ngay khi giao dịch hoàn tất và người mua đã thanh toán. Sàn TMĐT có trách nhiệm kê khai và nộp thuế theo tháng.

Trường hợp hoàn hàng hoặc hoàn tiền, sàn sẽ bù trừ số thuế vào kỳ kê khai tiếp theo, không hoàn lại trực tiếp cho người bán.

Dù đã được sàn nộp thuế thay, người bán vẫn phải cung cấp thông tin định danh đầy đủ như:

- Số CMND/CCCD

- Mã số thuế (nếu có)

- Tài khoản ngân hàng

- Địa chỉ kinh doanh

- Giấy phép kinh doanh (nếu được yêu cầu)

Nếu không cung cấp đầy đủ và chính xác, sàn có quyền khấu trừ thuế ở mức cao nhất hoặc từ chối thanh toán.

Lưu ý quan trọng:

- Người bán đã được sàn TMĐT khấu trừ và nộp thuế thay sẽ không cần tự kê khai, nộp lại thuế cho các giao dịch đó.

- Cơ chế này góp phần giảm thiểu thất thu thuế, tăng cường tính minh bạch và công bằng trong hoạt động thương mại điện tử.

>> Mời bạn xem thêm: Cập nhật mẫu báo cáo tài chính mới nhất theo Thông tư 200 & 133 – Doanh nghiệp cần biết!

Một số loại thuế doanh nghiệp vẫn phải tự kê khai ngoài thuế do sàn thương mại điện tử nộp thay

Theo quy định mới, việc sàn thương mại điện tử thực hiện khấu trừ và nộp thuế thay cho người bán chỉ áp dụng đối với hai sắc thuế cơ bản là thuế giá trị gia tăng (VAT) và thuế thu nhập cá nhân (TNCN). Tuy nhiên, doanh nghiệp vẫn có nghĩa vụ chủ động kê khai và nộp các loại thuế khác phát sinh trong quá trình kinh doanh, đặc biệt khi hoạt động thuộc các ngành nghề đặc thù.

Cụ thể, các loại thuế người bán vẫn phải tự kê khai bao gồm:

- Thuế tiêu thụ đặc biệt: Áp dụng với các mặt hàng thuộc diện chịu thuế như rượu, bia, thuốc lá, nước giải khát có gas, mỹ phẩm cao cấp và một số dịch vụ đặc thù.

- Thuế tài nguyên: Đối với hoạt động khai thác hoặc sử dụng tài nguyên thiên nhiên như đất, cát, đá, khoáng sản, nước ngầm…

- Thuế bảo vệ môi trường: Áp dụng cho các sản phẩm, hàng hóa gây tác động xấu đến môi trường như xăng dầu, túi nylon khó phân hủy, pin, ắc quy…

- Lệ phí môn bài và các nghĩa vụ khác: Người bán có đăng ký kinh doanh vẫn phải nộp lệ phí môn bài định kỳ hàng năm, cùng các nghĩa vụ tài chính khác theo quy định của pháp luật.

Do đó, việc hiểu rõ toàn bộ nghĩa vụ thuế, không chỉ dừng lại ở phần thuế đã được sàn hỗ trợ khấu trừ, là trách nhiệm bắt buộc đối với mỗi cá nhân, hộ kinh doanh và doanh nghiệp hoạt động trên nền tảng thương mại điện tử. Điều này đặc biệt quan trọng với những doanh nghiệp đa ngành, có quy mô mở rộng hoặc tham gia vào các lĩnh vực có yếu tố đặc thù về thuế.

>> Mời bạn xem thêm: Doanh thu thuần là gì? Ý nghĩa của doanh thu thuần trong quản lý tài chính doanh nghiệp

Doanh nghiệp bán hàng trên nền tảng không có chức năng thanh toán phải tự kê khai và nộp thuế

Đối với các doanh nghiệp kinh doanh qua các nền tảng không có chức năng thanh toán, chẳng hạn như các mạng xã hội (Facebook, Zalo, Instagram…) hoặc bán tại cửa hàng có trách nhiệm kê khai và nộp thuế hoàn toàn thuộc về doanh nghiệp.

Cụ thể:

- Doanh nghiệp phải tự kê khai và nộp đầy đủ các loại thuế phát sinh, bao gồm: thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) và các loại thuế, phí khác liên quan đến ngành nghề kinh doanh.

- Kỳ kê khai được thực hiện theo tháng hoặc quý tùy theo quy mô doanh thu và hình thức kê khai đã đăng ký với cơ quan thuế.

- Trong trường hợp doanh nghiệp có hoạt động kinh doanh không thường xuyên hoặc có giao dịch riêng lẻ phát sinh ngoài hệ thống đã kê khai định kỳ, cần thực hiện kê khai từng lần phát sinh theo đúng quy định.

- Đối với doanh nghiệp nước ngoài không có hiện diện tại Việt Nam nhưng có phát sinh doanh thu tại thị trường trong nước, nghĩa vụ kê khai được thực hiện qua phương thức điện tử với Chi cục Thuế Quản lý thương mại điện tử – Cục Thuế TP. Hà Nội, theo hướng dẫn tại Thông tư 80/2021/TT-BTC.

Việc tuân thủ đúng quy định kê khai và nộp thuế không chỉ giúp doanh nghiệp tránh rủi ro pháp lý mà còn đảm bảo môi trường kinh doanh công bằng, minh bạch trên các nền tảng số.

Tóm lại, trong bối cảnh chính sách thuế thương mại điện tử ngày càng siết chặt, chủ doanh nghiệp kinh doanh trên các sàn thương mại điện tử có chức năng thanh toán (như Shopee, Lazada, TikTok Shop…) có thể được sàn kê khai và nộp thuế thay theo từng giao dịch phát sinh, đối với các sắc thuế cơ bản như thuế GTGT và thuế TNCN.

Tuy nhiên, nếu doanh nghiệp đồng thời hoạt động đa kênh, bao gồm bán hàng qua website riêng, mạng xã hội (Facebook, Zalo…) hoặc tại cửa hàng vật lý, thì phần doanh thu từ các kênh này sẽ không do sàn TMĐT kê khai. Trong trường hợp đó, doanh nghiệp phải chủ động tự kê khai và nộp thuế đầy đủ theo quy định hiện hành, bao gồm cả thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và các nghĩa vụ tài chính khác nếu có.

>> Mời bạn xem thêm:

Hủy hóa đơn theo Thông tư 78 : Các bước thực hiện chi tiết cho doanh nghiệp

Tổng quan Thông tư 78 về hóa đơn điện tử mà chủ doanh nghiệp cần biết

Platform là gì? Tư duy nền tảng giúp chủ doanh nghiệp bứt phá trong thời đại số