Điều hành tài chính cùng đội ngũ AI. Bạn làm chủ.

Theo dõi dòng tiền, quản lý chi tiêu, thu công nợ và cộng tác cùng đội ngũ — AI giúp xử lí công việc, bạn chỉ cần ra quyết định.

3 điểm bán quá hạn 7 ngày (tổng 46.800.000 ₫) — gửi nhắc nợ kèm mã QR qua Zalo?

từ đội ngũ SoBanHang, 800.000+ cửa hàng

Ngân hàng, hóa đơn, thanh toán, đơn hàng đa kênh và dữ liệu thuế — tự động đồng bộ vào một nền tảng thống nhất.

Theo dõi tiền vào, tiền ra, công nợ và dự báo dòng tiền tương lai để luôn chủ động trong mọi quyết định tài chính.

Từ tài chính đến CRM, HRM, Task và các nghiệp vụ khác, cùng workflow linh hoạt theo cách doanh nghiệp của bạn vận hành.

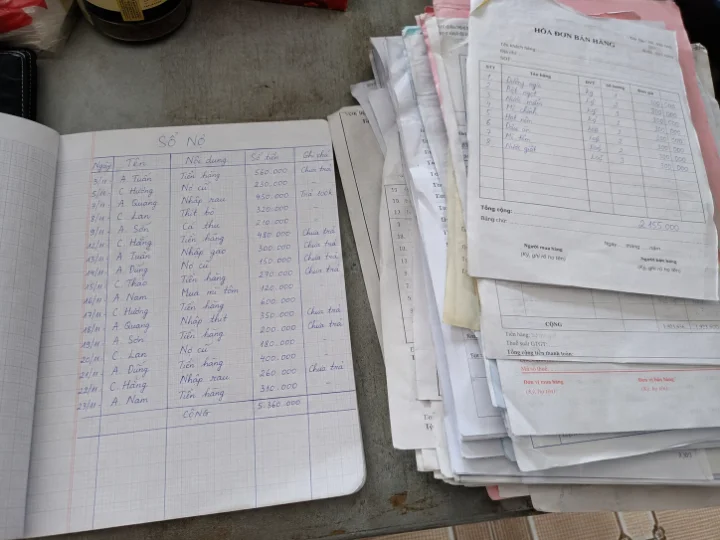

Có lãi trên sổ, nhưng vẫn cạn tiền trong tài khoản?

Không phải vì bạn kinh doanh kém — mà vì tiền đang nằm rải ở hàng trăm khoản nợ, nhiều tài khoản ngân hàng và những buổi tối đối soát bằng tay.

Bán rồi nhưng chưa thu được

Giao hàng trước, thu tiền sau cho hàng trăm khách — mỗi nơi nợ một ít, cộng lại là gần nửa doanh thu.

FinanOne: nhắc nợ tự động đúng lịch, đúng người — bạn không phải gọi từng khách.

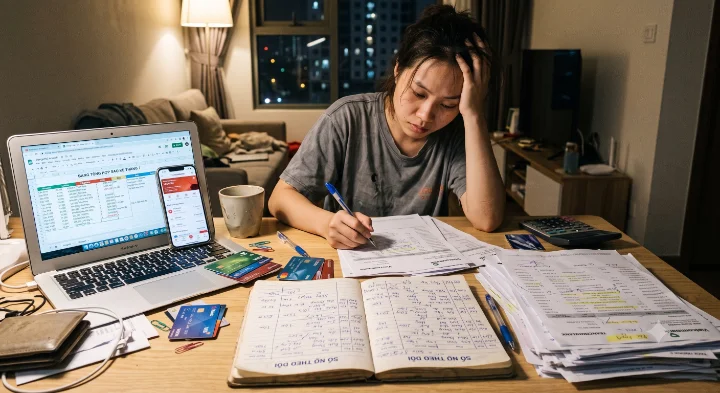

Không nhìn thấy dòng tiền thật

Tiền rải ở nhiều ngân hàng, nhiều kênh bán; sổ một nơi, sao kê một nẻo — cuối tháng mới biết mình thiếu.

FinanOne: một bảng điều hành gom mọi tài khoản, tự đối soát từng giao dịch mỗi ngày.

Vận hành ngốn hết thời gian

Nhập liệu, nhắc nợ, ghi sổ, làm báo cáo — việc lặp lại chiếm trọn buổi tối của bạn và kế toán.

FinanOne: đội ngũ AI làm phần lặp lại; bạn chỉ duyệt những gì quan trọng.

FinanOne tự động hóa phần lặp lại và đưa quyết định về một chỗ — dựa trên dữ liệu thời gian thực.

Kết nối một lần. AI làm mỗi ngày. Bạn duyệt phần quan trọng.

Không cần đổi thói quen, không cần nhập lại dữ liệu. Vận hành trong 24 giờ.

Kết nối nguồn tiền & đơn hàng

9 ngân hàng, sàn, hóa đơn điện tử và Zalo — mọi giao dịch tự chảy về một chỗ.

AI phân tích & xử lý

Nhắc nợ, đối soát, bóc tách chứng từ, ghi sổ — chạy nền cả đêm.

Bạn duyệt — một chạm

Việc đụng đến tiền luôn chờ bạn quyết. AI đề xuất, bạn làm chủ.

Hệ thống vận hành liên tục

Quy trình đã duyệt tự chạy, theo dõi và cảnh báo 24/7.

Bấm vào biểu đồ — cả bảng điều hành lọc theo bạn

Đây là báo cáo THẬT, không phải ảnh chụp. Bấm vào cột, miếng bánh hay nút trên biểu đồ để lọc chéo toàn bộ dashboard — đúng như khi bạn dùng FinanOne.

Bạn bán theo cách nào, FinanOne thu tiền theo cách đó

Chọn đúng ngành để xem FinanOne giải quyết việc thu tiền – chi tiền của bạn ra sao.

"300 điểm bán, mỗi nơi nợ một ít. Sổ nợ ghi tay, nhắc mãi không xuể."

Bắt đầu từ dòng tiền — mở rộng sang CRM, HRM và hơn thế

Dùng ngay phần bạn cần nhất. Doanh nghiệp lớn lên, bật thêm quản trị khách hàng, nhân sự, công việc — và AI tùy chỉnh cho vừa vặn cách bạn vận hành. Tất cả chung một nguồn dữ liệu.

Trí tuệ nhân tạo chạy xuyên suốt mọi sản phẩm: làm hộ việc lặp lại, chỉ ra việc cần làm và trình bạn duyệt. Hỏi đáp bằng tiếng Việt thường.

Sổ sách, hóa đơn điện tử và báo cáo — đóng sổ tự động.

Đơn hàng, công nợ phải thu và nhắc nợ đa kênh.

Kết nối ngân hàng & sàn, đối soát ba chiều tự động.

Nhân sự, sơ đồ tổ chức và phân quyền duyệt theo vai trò.

Tin nhắn Zalo thành dữ liệu — đơn, hẹn trả, phản hồi.

Không có sản phẩm nào vừa khít mọi doanh nghiệp. Trên FinanOne, bạn tự tạo bảng dữ liệu, biểu mẫu và luồng phê duyệt theo đúng cách mình vận hành — kéo thả, không cần lập trình. Doanh nghiệp lớn lên tới đâu, nền tảng nới ra tới đó.

Thẻ FinanOne — Virtual Mastercard đồng thương hiệu cùng VPBank

Thẻ chi tiêu doanh nghiệp phát hành thẳng từ FinanPay. Mỗi nhân viên, mỗi chiến dịch một thẻ riêng — chi đến đâu, sổ sách ghi đến đó.

Tổ kế toán 3 người từng mất 4 ngày mỗi tháng dò sao kê, gạch nợ cho 280 điểm bán. Giờ tiền về là hệ thống tự gạch theo từng điểm — cuối tháng chỉ soát phần lệch.

280 điểm bán · TP. Thủ Đức

Khách nợ không phải vì muốn bùng — họ quên. Nhắc đúng lúc, kèm mã QR, tiền về nhanh hơn hẳn.

Kênh đại lý net 30 · Hà Nội

Mỗi client một thẻ, một bảng chi phí. Cuối tháng đối soát với khách chỉ còn là chuyện xuất một tờ báo cáo.

12 client retainer · TP.HCM